Actions des marchés émergents (EMMA) ou Asia+ ?

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Les sceptiques disent souvent que les investissements dans les pays émergents ne sont rien d'autre qu'une stratégie "Asie plus", étant donné que l'Asie représente 80% de l'indice. Comme trop souvent dans le discours financier médiatique, les opinions sont vite exprimées ; cela ne dit absolument rien sur la substance du contenu.

Les sceptiques disent souvent que les investissements dans les pays émergents ne sont rien d'autre qu'une stratégie "Asie plus", étant donné que l'Asie représente 80% de l'indice. Comme trop souvent dans le discours financier médiatique, les opinions sont vite exprimées ; cela ne dit absolument rien sur la substance du contenu.

Oui, la part de l'Asie est supérieure à la moyenne. Néanmoins, nous sommes convaincus que les investissements dans l'ensemble des pays émergents sont bien plus intéressants que l'Asie seule.

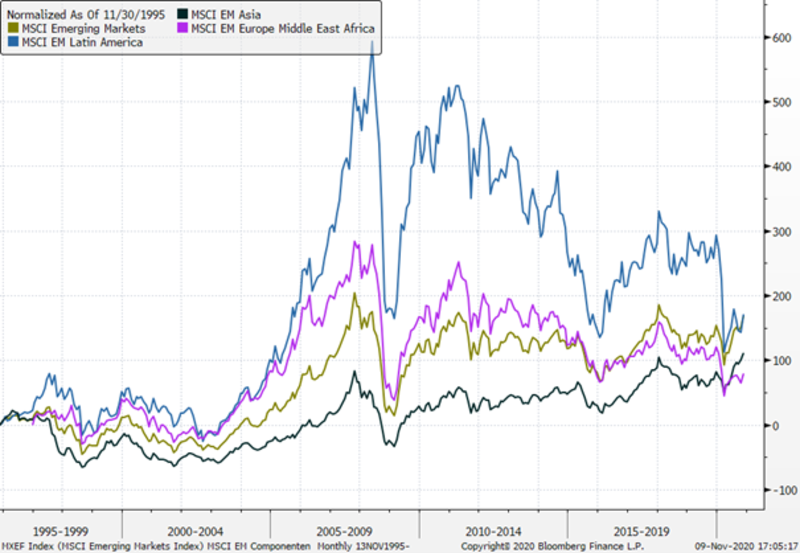

Dans un premier temps, nous comparons les performances cumulées des trois principales régions de l'indice MSCI Emerging Markets. Il s'agit de l'"Asie émergente", de l'Amérique latine et de l'EMEA (Emerging Europe, Middle East and Africa).

Marchés émergents vs. Asie

Source : Bloomberg, MSCI

Ce qui a tiré la performance de la classe d'actifs des marchés émergents au cours des 25 dernières années, ce n'est pas l'Asie émergente, mais les pays émergents d'EMEA et d'Amérique latine. Une fois de plus, l'influence positive de la diversification dans les investissements sur les marchés émergents se manifeste haut et fort. La diversification est synonyme de meilleurs rendements par risque pris ; ce n'est pas sans raison que la diversification est le seul service gratuit des marchés financiers. Bien entendu, le poids dominant de l'Asie reste un fait. Comme le montre le graphique, il a longtemps été difficile d'obtenir de bons rendements boursiers dans cette région, malgré la forte croissance économique. Nous pensons que la raison principale en est une politique actionnariale peu favorable. Certains gestionnaires asiatiques considèrent encore les versements de dividendes comme un signe de faiblesse, même si cela commence à changer avec le changement de génération.

En Corée du Sud, par exemple, le taux de paiement des bénéfices des entreprises est passé d'un maigre 15% à 30%. Ce taux reste toutefois inférieur à celui de Taïwan (60%) et se situe bien en dessous de la moyenne mondiale de 40%.

Il est frappant de constater que de nombreuses entreprises d'Amérique latine continuent à réaliser de bons rendements malgré des chiffres de croissance plus faibles sur le continent. Les causes de cette situation sont attribuées à l'approche anglo-saxonne des affaires. Par rapport à l'Asie, les entreprises latino-américaines sont beaucoup plus gérées dans l'intérêt des actionnaires. Certes, la situation s'améliore en Asie, mais trop souvent, les fonds propres sont considérés comme du "free money" et les managers omettent de rendre les bilans plus efficaces.

L'Amérique latine a plus souffert que d'autres marchés boursiers de la pandémie Covid-19. L'effondrement des prix des matières premières et la politique commerciale protectionniste du gouvernement américain ont joué leur rôle. Malgré tout, la région s'améliore à vue d'œil. Au cours des dix-huit derniers mois, le taux de scolarisation dans l'enseignement supérieur en Amérique latine est passé à 45% (Banque mondiale). Même dans les régions moins développées où la population est appauvrie, le taux de scolarisation dans l'enseignement supérieur est passé à 25% en 13 ans. Par conséquent, les gens sont devenus de plus en plus familiers avec les concepts économiques et financiers. Mais il va sans dire que le succès dans le monde des affaires ne dépend pas d'un diplôme de bachelier.

L'évolution démographique de l'Amérique latine favorise l'innovation. Selon les dernières données, l'âge médian de la population latino-américaine est de 31 ans. Cela signifie une plus grande concentration de millennials et de la génération Z, qui sont statistiquement plus enclins à avoir des idées innovantes et à faire des expériences.

Étant donné que l'Amérique latine est en plein développement économique, les salaires sont encore assez bas : selon l'OCDE, les huit derniers pays du monde en termes de salaires sont en Amérique latine. Cela signifie directement que les entreprises peuvent recruter des talents qualifiés à un coût abordable, ce qui rend leurs projets plus facilement réalisables.

Bien que négligée pendant des décennies, l'Amérique latine est aujourd'hui l'une des régions les plus prometteuses pour les investissements, avec un nombre croissant de startups FinTech et d'investisseurs en capital-risque. Avec un poids d'un peu plus de 7% dans l'indice MSCI Emerging Markets, la part est faible, mais offre la possibilité d'une surperformance répétée à l'avenir. Outre les facteurs éducatifs et démographiques mentionnés, le renforcement de la croissance économique, la remontée des prix des matières premières depuis un niveau historiquement bas et, comme on peut s'y attendre, l'attitude moins protectionniste du nouveau gouvernement américain sur les questions commerciales devraient aider.

Pour conclure avec les mots de Harry Markowitz : "Diversification is the only free lunch in investing" L'indice MSCI Emerging Markets reste le meilleur choix pour les investisseurs à long terme.