L'effet "petites capitalisations" en Suisse est-il une chimère ?

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Avec une surperformance de 65,12% au cours des 5 dernières années (31.3.2013-31.3.2018), les petites valeurs domestiques semblent confirmer une fois de plus une expérience boursière bien connue : l'effet petites capitalisations.

Avec une surperformance de 65,12% au cours des 5 dernières années (31.3.2013-31.3.2018), les petites valeurs domestiques semblent confirmer une fois de plus une expérience boursière bien connue : l'effet petites capitalisations.

L'effet petites capitalisations en Suisse : une chimère ?

Dans notre publication Navigator de décembre 2016 "L'effet petites capitalisations existe-t-il ?", nous avons conclu que sur une longue période, un effet petites capitalisations ne peut être observé que pour les titres situés à la limite inférieure de la capitalisation boursière. En comparaison internationale, il s'agit de microcaps relativement peu liquides. C'est pourquoi la prime des petites capitalisations en Suisse pourrait peut-être plutôt être une "prime d'illiquidité".

Aujourd'hui, nous nous penchons sur la question suivante : d'où vient exactement la surperformance des petites valeurs ?

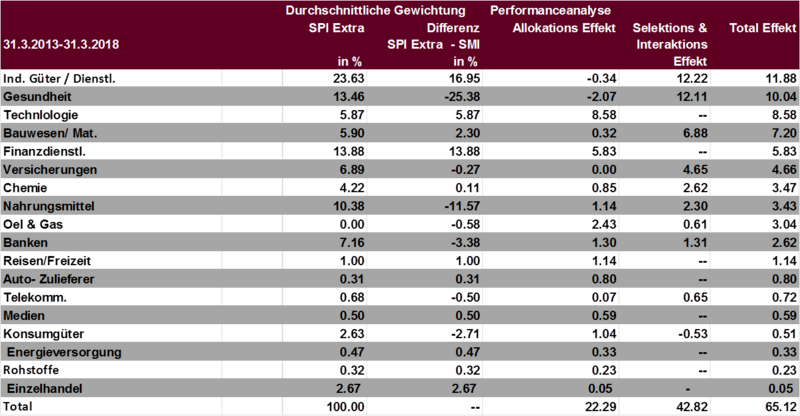

Le tableau suivant montre la décomposition de la performance de l'indice boursier SPI Extra par rapport au SMI. Dans le jargon financier, cette analyse est appelée analyse d'attribution selon Brinson et al. (1985). La procédure consiste à investir dans toutes les actions du SPI Extra selon la pondération de l'indice et à comparer ce portefeuille avec le Swiss Market Index (SMI) comme indice de référence.

Analyse d'attribution SPI Extra par rapport au SMI

SPI Extra vs SMI

Sur la période considérée (31.3.2013-31.3.2018), l'indice SPI Extra a réalisé une surperformance de 65,12% par rapport au SMI. Sur cette surperformance, 22,29% peuvent être attribués à l'effet d'allocation.

Sur l'importante surperformance de 65,12% du SPI Extra, 22,29% s'expliquent par l'effet d'allocation, c'est-à-dire par la pondération différente des secteurs dans les deux indices. En d'autres termes, cela signifie que l'effet sectoriel est plus important : Si nous avions investi dans le SMI avec la pondération sectorielle du SPI Extra, la performance du SMI aurait été supérieure de 22,29%. Nous pouvons donc expliquer un tiers de la surperformance du SPI Extra par rapport au SMI par la différence de composition sectorielle.

La différence de performance restante de 42,82% s'explique par la sélection et la pondération différentes des différentes actions. Deux secteurs sont dominants : les différences dans les secteurs de l'industrie et de la santé expliquent 24,33 points supplémentaires de l'écart de performance relatif. Dans le secteur des entreprises industrielles, seules ABB, SGS et Adecco sont représentées dans le SMI, tandis que le SPI Extra contient 50 autres valeurs industrielles. Ces dernières ont réalisé une performance de 87,72% sur la période mentionnée, contre 27,04% pour la performance des valeurs industrielles du SMI.

Avec une pondération moyenne de 38,84%, le secteur de la santé est surpondéré de 25,38% dans le SMI par rapport au SPI Extra. Dans le SMI, il s'agit des géants pharmaceutiques défensifs Roche et Novartis ; dans le SPI Extra, c'est la technologie médicale à forte croissance qui domine.

La dernière partie de la différence de performance peut être attribuée au secteur Technologie du SPI Extra, qui a rapporté 283,95% en cumulé au cours des 5 dernières années. Ce secteur n'est même pas représenté dans le SMI.

Les sagesses boursières ne sont souvent que des récits plausibles à première vue. Parfois, il y a des concordances (fortuites), parfois non. Contrairement à l'idée reçue, notre analyse, finalement assez simple, montre que ce n'est pas l'effet dit des petites capitalisations qui est responsable de l'écart de performance entre le SPI Extra et le SMI, mais qu'une part importante de l'écart de performance peut s'expliquer par les différences de pondération sectorielle et la sous-performance du secteur défensif de la santé.