Les actions américaines en concurrence avec le reste du monde

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Les actions américaines ont atteint un sommet la semaine dernière par rapport au reste du monde. Les perspectives de bénéfices positifs des sociétés technologiques de premier ordre et l'exode des actions asiatiques provoqué par le virus Corona ont été des facteurs déterminants. S&P 500 est en hausse de 3 % cette année malgré la faiblesse récente, tandis que le reste du est en hausse de 1-2%.

Les actions américaines ont atteint un sommet la semaine dernière par rapport au reste du monde. Les perspectives de bénéfices positifs des sociétés technologiques de premier ordre et l'exode des actions asiatiques provoqué par le virus Corona ont été des facteurs déterminants. S&P 500 est en hausse de 3 % cette année malgré la faiblesse récente, tandis que le reste du est en hausse de 1-2%.

Le graphique suivant montre la performance du S&P 500 par rapport au MSCI World hors USA

Performance du S&P500 par rapport aux actions monde ex USA

En regardant le graphique, la question se pose de savoir si nous sommes dans une situation similaire à celle de 1999/2000. À l'époque, comme aujourd'hui, ce sont les sociétés technologiques américaines qui ont atteint des valorisations très élevées. La valorisation élevée - en fin de cycle économique - s'accompagne d'une surperformance marquée des valeurs de croissance ("Growth") par rapport aux valeurs de substance ("Value") ; ici aussi, les valeurs semblent comparables à 1999/2000.

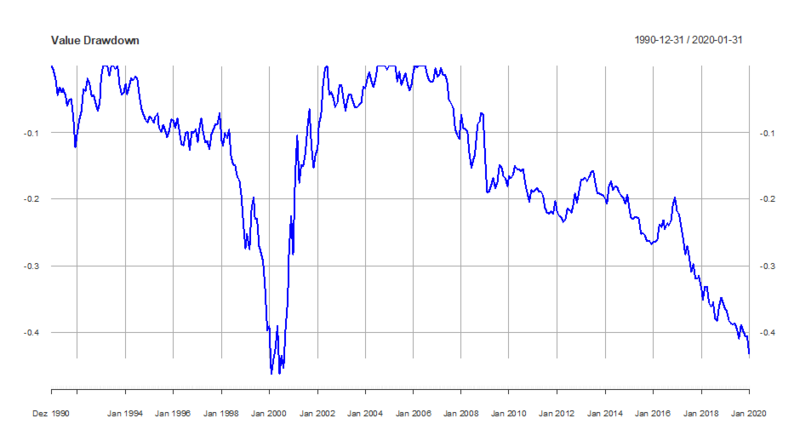

Le graphique suivant montre la sous-performance des actions "value" par rapport aux actions "growth", que l'on appelle aussi "drawdown".

Actions de valeur et actions de croissance

Bien que "l'humeur festive" ressemble à l'euphorie de 1999, il existe des différences significatives. Bien sûr, les actions sont chères et le S&P 500, à 22 fois les bénéfices attendus, est à son plus haut niveau depuis la dernière crise. Mais les niveaux étaient plus élevés en 1999. À l'époque, le S&P atteignait 30 fois la valeur et l'action la plus chère de l'époque (Microsoft) atteignait même 60 fois les bénéfices.

Les sceptiques mettront en avant le ratio cours/ventes et les multiples valeur d'entreprise/flux de trésorerie du S&P 500, qui sont effectivement revenus à des niveaux qui n'ont plus été vus depuis 2000. La raison pour laquelle ils sont plus élevés que les multiples basés sur les bénéfices est que les entreprises ont des marges bénéficiaires plus élevées (en partie à cause de la composition de l'indice) et que les taux d'intérêt et les impôts sont structurellement plus bas.

Aussi rassurant que cela puisse être, le fait que le marché ne soit pas aussi surévalué aujourd'hui et que les marchés du crédit ne soient pas aussi instables qu'il y a 20 ans, cela ne nous dit pas grand-chose. Nous ne retrouverons peut-être jamais des conditions de marché aussi sauvages que celles que nous avons connues à l'époque. Nous l'espérons, car pour ceux d'entre vous qui l'ont oublié, à l'époque, le Nasdaq, après avoir atteint un sommet en mars 2000, a chuté de 75 % en deux ans.

Ainsi, le simple fait de constater que les valorisations des actions ne sont pas aussi extrêmes qu'en 1999 ne protège pas le marché actuel d'une forte correction. Mais cela permet de s'opposer à l'idée d'une surchauffe irrationnelle et, par conséquent, d'un effondrement des marchés financiers.