Les actions suisses comme substituts aux obligations d'Etat suisses obligations ?

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Les Confédérés détruisent du capital avec garantie sur les 10 prochaines années

Les Confédérés détruisent du capital avec garantie sur les 10 prochaines années

Les obligations de la Confédération à 10 ans (appelées "confédérées" dans le jargon financier) ont un rendement à l'échéance de moins 0,3% à la fin de l'année 2018. Pour 100 CHF que j'investis aujourd'hui dans cette obligation, je recevrai 97 francs suisses dans 10 ans. Ce chiffre ne tient même pas compte de l'inflation, qui se situe typiquement entre 1 et 2%. Dans le contexte européen, cette destruction de capital nominale et réelle est à juste titre qualifiée de répression financière par les banques centrales.

Les valeurs standard suisses, représentées par le SMI, ont un rendement du dividende de 3,6% (12 derniers mois) ; ceci avec une croissance du dividende attendue selon les estimations des analystes (source : Bloomberg) de 10%. Pour 100 francs investis dans le SMI, je peux m'attendre à un rendement de 3,60 francs la première année, puis de 3,96 francs l'année suivante, etc. Si les dividendes augmentaient vraiment de 10% par an, nous recevrions 57 francs de dividendes sur 10 ans, 45 francs en cas de croissance de 5% et 36 francs en cas de croissance nulle.

Cela signifie que, selon le taux de croissance des dividendes, le marché suisse des actions peut baisser de 60% (97-57), de 46% (97-45) ou de près de 40% (97-36) au cours des 10 prochaines années et que le rendement total attendu (sans réinvestissement des dividendes ) correspond toujours à celui des obligations de la Confédération.

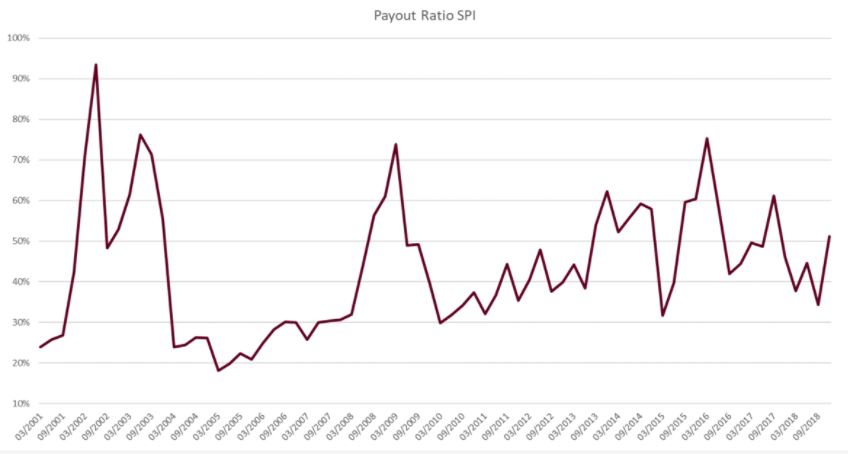

Une croissance des dividendes de 10% est-elle réaliste ? Depuis l'an 2000, les dividendes des actions du Swiss Performance Index pondérés par la capitalisation ont effectivement augmenté de près de 10%. Parallèlement, le taux de versement (rapport entre les dividendes distribués et les bénéfices d'une entreprise ; en anglais "payout ratio") est passé de 20%-30% à 40%-60%.

Payout-Ratio Actions Suisses

Dans leur article "The Long-Run Drivers of Stock Returns : Total Payouts and the Real Economy", Philip Straehl et Roger Ibbotson ont étudié la pertinence des dividendes et des rachats d'actions sur le rendement total des investissements en actions. Ils fournissent des preuves théoriques et empiriques sur plus de 140 ans (période 1871-2014). Ils démontrent que les distributions totales (dividendes plus rachats = "rendement total") sont le principal moteur des rendements à long terme des marchés boursiers. Ils montrent également que les distributions totales par action (corrigées des rachats) ont progressé au même rythme que le PIB.

Pour la Suisse, cela signifie que la croissance nominale moyenne des dividendes de près de 10% des 15 dernières années ne sera guère réaliste au cours de la prochaine décennie. En revanche, se baser uniquement sur la croissance du PIB suisse n'est pas suffisant pour évaluer l'évolution des bénéfices des nombreuses entreprises multinationales du marché suisse des actions. La croissance mondiale est estimée par le FMI à 2,5% en termes réels pour les cinq prochaines années, avec une inflation mondiale de 2%. Pour ces raisons, une croissance des dividendes de 4% à 5% pour les actions suisses semble réaliste.

Straehl et Ibbotson développent, en s'appuyant sur le P/E de Shiller, également appelé "cyclically adjusted price-to-earnings ratio (CAPE)", une valeur d'évaluation similaire basée sur le rendement total, qu'ils appellent "cyclically adjusted total yield (CATY)". Ils peuvent démontrer, pour le marché des actions américain, que le rendement total ajusté de manière cyclique prévoit les variations du rendement total attendu du marché des actions au moins aussi bien que le PE ajusté de manière cyclique ("CAPE").

La série chronologique historique de l'indice UBS 100, qui est calculé avec et sans réinvestissement des dividendes, nous permet de comparer les rendements des dividendes à long terme sur les 30 dernières années. Comme le montre le graphique suivant, le rendement simple des dividendes a augmenté de manière constante, en particulier dans la période qui a suivi la crise financière. Ces dernières années, il n'a jamais été aussi élevé qu'aujourd'hui, et ce à une époque où les taux d'intérêt sont négatifs et l'inflation très faible. L'incertitude des investisseurs semble toujours très élevée et la prime de risque exigée n'a que rarement été aussi élevée.

UBS 100 Rendement du dividende

Si l'horizon est suffisamment lointain, les valeurs standard suisses battront très certainement leurs homologues helvétiques.

La banque Pictet calcule un indice d'actions historique, disponible depuis 1926. A l'aide de cette série chronologique, il est possible de répondre à la question de savoir combien de fois le rendement d'un portefeuille d'actions largement diversifié - représenté par le marché global - a réalisé un rendement négatif. La réponse est qu'il y a eu des périodes d'investissement de 10 ans avec un rendement total négatif, y compris le réinvestissement des dividendes. Pictet désigne les périodes 1929-1938, 1930-1939 et 1931-1940 comme des décennies négatives. Toutes les autres périodes de dix ans (années civiles) présentent un rendement total positif.

Shiller et Straehl-Ibbotson ont pu démontrer que les investisseurs qui investissent dans des actions pendant des périodes de valorisation modérée du marché obtiennent de meilleurs rendements à long terme. Si l'on combine ces connaissances avec un horizon de placement de 10 ans, les placements en actions sont le choix du moment. Les investisseurs à long terme feraient bien d'augmenter leurs placements dans des valeurs suisses standard stables.