Low Risk n'est pas No Risk

Dr. Martin Schlatter, CEFA

Marchés financiers

Retour à l'aperçu

Article suivant

L'annonce début novembre que les premiers vaccins ont été testés et approuvés avec succès par les autorités sanitaires, combinée à d'autres grands paquets de mesures de stimulation, a déclenché une violente rotation sectorielle et stylistique sur les marchés.

L'annonce début novembre que les premiers vaccins ont été testés et approuvés avec succès par les autorités sanitaires, combinée à d'autres grands paquets de mesures de stimulation, a déclenché une violente rotation sectorielle et stylistique sur les marchés.

Cette rotation est un signe clair que les marchés s'attendent à une croissance économique clairement à la hausse après le deuxième trimestre 2021.

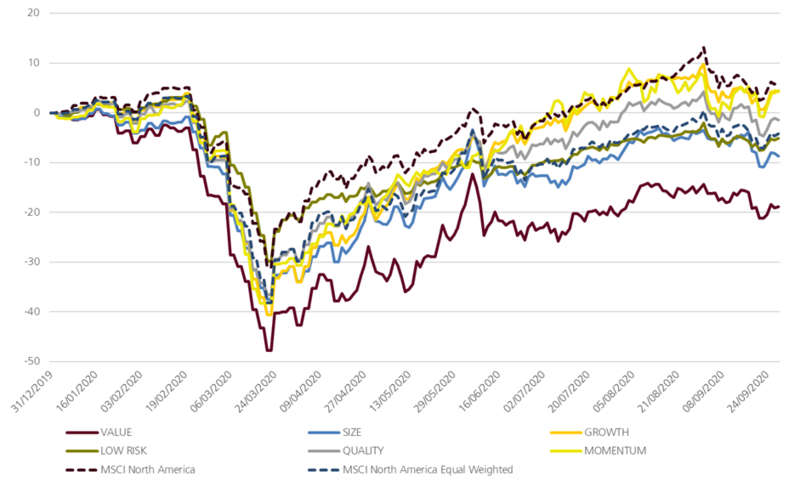

Quel a été l'impact de cette rotation sur les différents styles d'investissement ? Les graphiques ci-dessous montrent, sur une base quotidienne, l'évolution du rendement de différents styles calculés par Swiss Rock. Pour ce faire, nous sélectionnons à chaque fois les 5% de titres les plus performants de l'univers des actions nord-américaines et les pondérons de manière égale pour constituer un portefeuille.

Le premier graphique couvre la période allant de fin 2019 à fin septembre 2020. On y voit clairement la domination des titres à forte capitalisation, puisque l'indice MSCI Amérique du Nord pondéré par la capitalisation (pointillés marron) a nettement battu l'indice équipondéré (pointillés bleus).

Les styles de placement croissance ("growth") et momentum ont obtenu de bons résultats, tandis que la substance ("value"), clairement perdante, est également rapidement trouvée. La stratégie "Low-Risk", qui mise sur des titres à faible risque, se trouve en milieu de classement. Pendant la crise et jusqu'à la mi-mars, cette stratégie était la meilleure.

Styles d'investissement

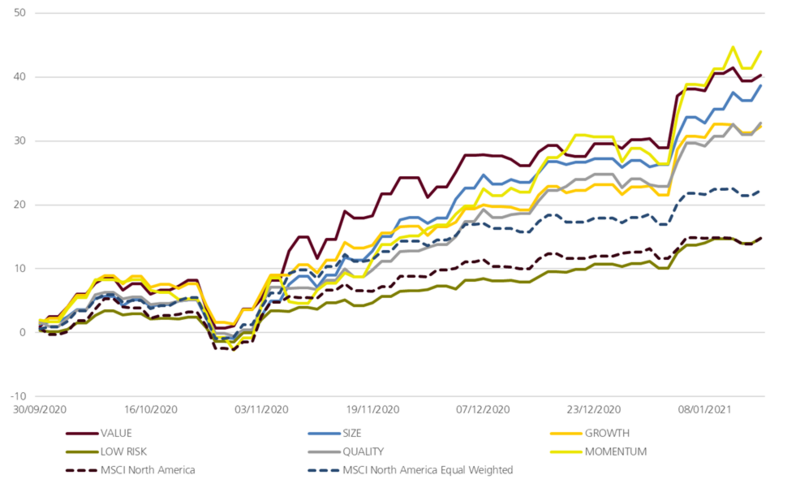

Depuis le début du dernier trimestre, la situation s'est complètement inversée. Les perdants d'hier sont les gagnants d'aujourd'hui et inversement. Il est tout d'abord frappant de constater que l'indice nord-américain équipondéré a battu l'indice pondéré par la capitalisation. Ceci parce que les très bons rendements des petites entreprises influencent beaucoup plus le rendement de l'indice en cas de pondération égale. La valeur est également devenue une star, avec le momentum.

En revanche, le Low Risk reste nettement distancé à la dernière place des stratégies de style.

Style d'investissement Septembre 2020

Pourquoi des rotations aussi violentes se produisent-elles et sont-elles vraiment liées à l'évolution économique attendue?

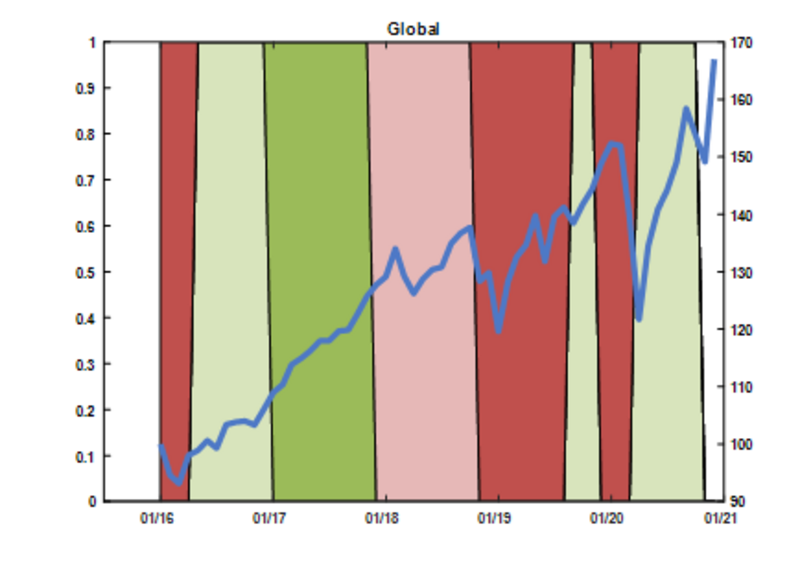

Nous analysons le rendement des styles à l'aide d'un modèle simple qui reproduit le cycle économique en quatre phases. Le modèle se base sur les indicateurs avancés de l'OCDE. Pour les marchés d'actions mondiaux, le modèle indique une reprise économique attendue depuis le 2e trimestre 2020, alors que nous avions auparavant indiqué une contraction. Les couleurs vert clair indiquent une reprise, vert foncé une expansion, rouge clair un ralentissement et rouge foncé une croissance négative.

Cycle économique mondial

Comment les différents styles se comportent-ils dans les différentes phases de l'économie ? Pour ce faire, nous avons régressé les différents styles sur le cycle économique (sur les 20 dernières années) et indiquons à chaque fois les rendements mensuels relatifs des styles pour les différentes phases du cycle.

Style d'action & 4 phases

Le rouge indique une nette sous-performance et le vert une surperformance. Selon ce modèle, nous nous attendons à ce que la "croissance" et le "faible risque" offrent de bons rendements en cas de récession, tandis que la "valeur" est moins performante. La tendance à la baisse des rendements de la "value" en cas de récession s'est renforcée au cours des dernières années.

Si l'économie se redresse, les titres à faible risque surtout entrent dans une phase de sous-performance, tandis que les titres "value" évoluent très positivement. C'est exactement le comportement que nous avons observé au troisième/quatrième trimestre de l'année dernière.

Le tableau montre de manière impressionnante qu'il n'existe pas un seul style d'investissement correct. Pour éviter de longues phases de sous-performance dans le portefeuille, tous les styles d'investissement devraient être représentés. Même le style "value", longtemps très mal rémunéré et dédaigné, a fait un retour en force. C'est pourquoi une allocation équilibrée des styles est la condition sine qua non pour obtenir des rendements de portefeuille stables.

Comment les choses pourraient-elles évoluer ? Selon le modèle cyclique, une phase de reprise ("recovery") est suivie d'une phase d'expansion. Il est donc recommandé de continuer à investir dans le momentum, la "croissance" et la "valeur" et de sous-pondérer les titres à faible risque. Est-il trop tard pour les investisseurs qui étaient jusqu'à présent exclusivement ou fortement investis dans les titres à faible risque ? Nous pensons que non ; nous n'avons même pas encore atteint la phase d'expansion. La sous-performance des titres "low risk" peut donc durer encore longtemps.