Traverser la crise avec le style (de placement)

Dr. Martin Schlatter, CEFA

Marchés financiers

Retour à l'aperçu

Article suivant

Notre approche préférée en matière de gestion d'actifs consiste à appliquer des connaissances scientifiques. Nous essayons d'optimiser, de la manière la plus objective et la plus factuelle possible, la probabilité de réussite de nos activités d'investissement pour les clients.

Notre approche préférée en matière de gestion d'actifs consiste à appliquer des connaissances scientifiques. Nous essayons d'optimiser, de la manière la plus objective et la plus factuelle possible, la probabilité de réussite de nos activités d'investissement pour les clients.

How To

"No Style works all the Time", mais "Some style is always in Fashion"

Le facteur de réussite le plus important dans la gestion des actifs en actions est l'investissement factoriel (également appelé "style investing").

Comment les stratégies d'investissement basées sur les facteurs se comportent-elles en cas de chute des marchés, comme nous l'avons vu récemment en mars ? En d'autres termes, comment un portefeuille pourrait-il être positionné pour profiter au maximum d'une reprise ?

La société d'analyse américaine Style Analytics a rédigé une étude détaillée à ce sujet. Ils ont analysé les trois derniers grands effondrements des marchés mondiaux (Black Monday 1987, éclatement de la bulle technologique, crise financière mondiale "GFC") et ont constaté que la crise actuelle et la crise financière mondiale présentaient les corrélations les plus élevées en termes de rendement des facteurs. Toutefois, la durée de la crise financière a été beaucoup plus longue que l'effondrement actuel depuis Covid-19, qui a récemment paralysé l'économie mondiale. Pendant la crise financière mondiale, le marché américain a perdu environ 50% en 16 mois, et pendant la crise actuelle, le S&P 500 a perdu environ 34% du 19 février au 23 mars. Actuellement (fin avril 20), nous avons regagné 25% par rapport aux plus bas. Les données pour l'Europe ou les marchés émergents sont similaires. Pour la suite de la discussion, nous nous concentrerons sur l'Europe.

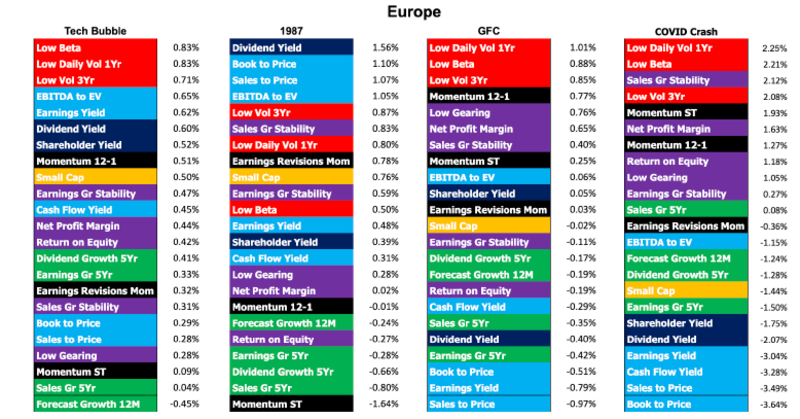

L'analyse de style des baisses de marché passées et de la crise Covid jusqu'au point bas de mars montre que les facteurs typiques de substance ("value") et de rendement ("yield"), en bleu clair et bleu foncé, affichent une nette sous-performance, tandis que les facteurs axés sur la faible volatilité ("low vol") et la qualité du bilan ("quality"), en rouge et violet, surperforment.

Investir avec style

Le graphique montre l'analyse de style des effondrements passés des marchés en Europe. Les chiffres indiqués correspondent aux rendements respectifs du rendement mensuel moyen des portefeuilles de facteurs pendant la chute. Les différents styles sont différenciés par des couleurs : bleu clair : substance ("value"), bleu foncé : rendement ("yield"), vert : croissance ("growth"), violet : qualité ("quality"), jaune : capitalisation boursière ("size"), rouge : faible volatilité ("low vol"), noir : momentum ("momentum").

La même analyse est similaire pour les marchés américains ou les marchés émergents.

En résumé, pendant une crise, un portefeuille devrait être investi dans des titres à faible volatilité et de grande qualité. Les valeurs de substance et les petites capitalisations sont à éviter.

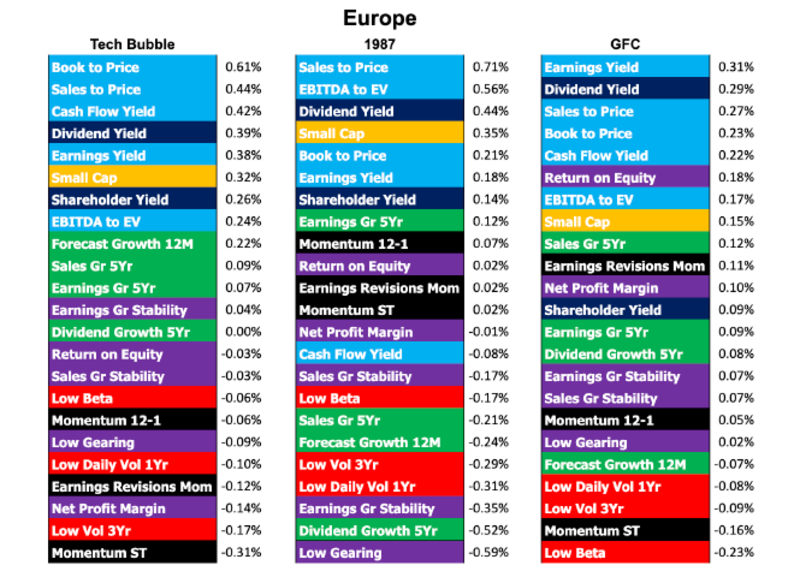

En raison de la grande similitude entre la crise actuelle et la GFC, il est certainement intéressant de se demander comment les facteurs ont évolué après la crise lors de la reprise.

Style Investing après les crashs financiers

Comme pour le premier graphique, en prenant à nouveau l'exemple de l'Europe, les rendements des stratégies de facteurs sont présentés pendant la phase de reprise.

Sans surprise, l'image se retourne complètement. Les perdants précédents font partie des gagnants pendant la reprise. Les titres de substance et à petite capitalisation sont le style privilégié, tandis que les titres défensifs à faible risque font partie des perdants. Mais il y a des différences dans l'ampleur des rendements. L'écart de rendement entre les styles les plus performants et les moins performants pendant la GFC était d'environ 2% par mois. Comme une reprise dure généralement plus longtemps (que la correction), les rendements et les écarts de rendement après la GFC sont plus faibles entre les différents styles, de l'ordre de 0,5%.

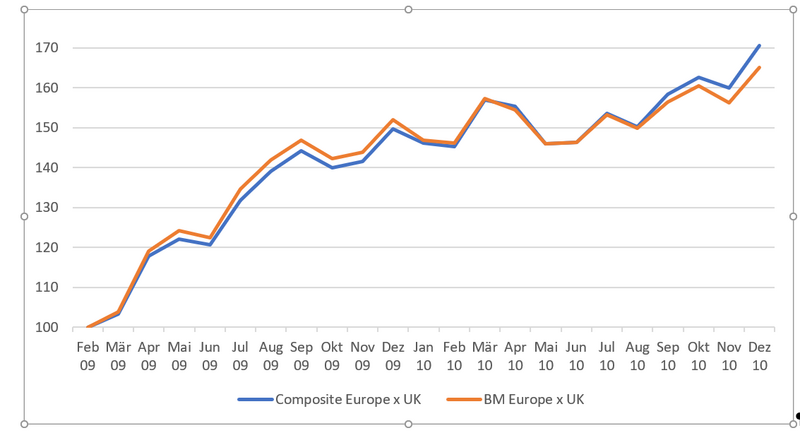

En raison de la grande similitude avec la GFC, nous avons analysé la manière dont notre modèle factoriel européen a réagi lors de la reprise qui a suivi la crise financière. Comme de nombreux titres financiers ont pris de plus en plus le caractère de titres de substance (rapports prix/comptabilité typiquement bas) pendant la GFC, la substance a affiché une nette sous-performance jusqu'en février 2009. Ce n'est qu'ensuite qu'une nette reprise s'est amorcée. Dans le modèle européen, les titres de substance ont été sous-pondérés en raison de l'allocation de style. Cela a été utile jusqu'en février 2009, mais a ensuite entraîné une sous-performance, comme le montre le graphique ci-dessous. Au maximum (août 2009), la sous-performance était d'environ 2,8%. Grâce à l'adaptation dynamique de notre allocation de style et à une sélection de titres supérieure à la moyenne, la sous-performance a pu être rattrapée jusqu'au début de l'année 2010 et une nette surperformance de plus de 5% a pu être obtenue à la fin de l'année.

Facteur stratégies en Europe

Après un fort retournement de tendance (février 2009), il n'est pas tout à fait inhabituel que les modèles factoriels affichent d'abord une sous-performance, avant que les facteurs de momentum en particulier ne s'emparent de la nouvelle dynamique et n'améliorent les résultats de performance.

Que peut-on déduire des crises passées pour la situation actuelle en Europe ?

- En raison de la forte rotation des rendements des styles après les crises, une réallocation (trop) dynamique est liée à des risques importants et n'est pas recommandée. S'en tenir à une allocation statique et équilibrée sur l'ensemble du cycle n'est pas désavantageux. La réduction de la substance et des petites capitalisations pourrait notamment entraîner une baisse sensible du rendement après la crise

- Les écarts de rendement plus faibles lors de la reprise donnent plus de temps à l'allocation active pour procéder à des ajustements après la crise. Il faut toutefois garder à l'esprit que le premier mouvement inverse est généralement très violent ; cela implique le risque de pertes relatives prononcées

- Si des ajustements mineurs sont effectués, il convient d'accorder une grande attention à la gestion des risques. Les écarts sectoriels et de style doivent être examinés en toute connaissance de cause

Sur la base de ces constatations, notre positionnement stylistique actuel pour les actions européennes n'est pas très prononcé. Une légère surpondération de la croissance/momentum et de la faible volatilité/haute qualité est présente.