30 Jahre SMI - Zeit für einen Boxenstopp

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Vor 30 Jahren publizierte die damalige Vereinigung Schweizer Effektenbörsen den Swiss Market Index (SMI) zum ersten Mal. Die SIX feiert das Jubiläum des nach ihren Worten bedeutendsten Schweizer Aktienindex und eröffnet gleichzeitig im Schweizer Finanzmuseum eine Sonderausstellung.

Vor 30 Jahren publizierte die damalige Vereinigung Schweizer Effektenbörsen den Swiss Market Index (SMI) zum ersten Mal. Die SIX feiert das Jubiläum des nach ihren Worten bedeutendsten Schweizer Aktienindex und eröffnet gleichzeitig im Schweizer Finanzmuseum eine Sonderausstellung.

Aktienindex SMI

Grund genug für uns den SMI und seine Verwendung kritisch zu betrachten. Im Artikel «Zur Entwicklung des neuen Swiss Market Index (SMI) als Grundlage für schweizerische Indexkontrakte» haben Ricardo Cordero, Heinz Zimmermann und der Autor dieses Blogs die Vorgehensweise im Rahmen der Produktentwicklung, welche für die damalige SOFFEX durchgeführt wurde, genau beschrieben. Aufgrund dieser Analyse hat die SOFFEX beschlossen, einen kapitalisierungsgewichteten 24er-Index als Grundlage für die Indexprodukte zu verwenden und diesen als Swiss Market Index (SMI) zu bezeichnen.

Die Lancierung des SMI-Index war eine Erfolgsgeschichte: Neben der Abbildung der 24 Aktien diente der Index insbesondere auch als Basiswert für Derivate, was es allen Marktteilnehmern ermöglichte, mit geringen Geld-Brief Spannen Futures Kontrakte zu handeln. Parallel dazu dient der SMI-Index auch als Referenzgrösse für aktives und indexbasiertes Anlegen.

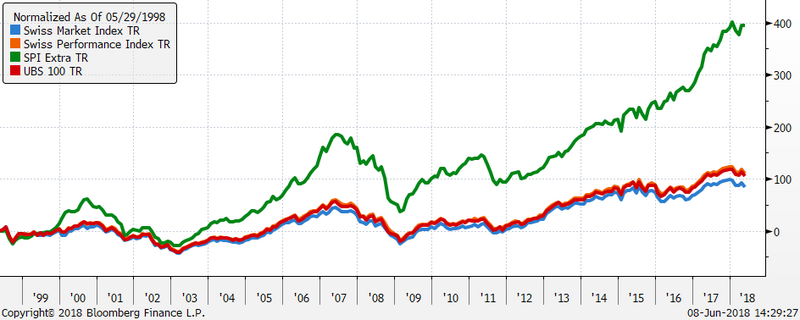

Im Laufe der Zeit wurde der Begriff SMI für den Schweizer Aktienmarkt mit Standardwerten oder «Large Cap» Aktien gleichgesetzt. Viele institutionelle Anleger waren und sind der Meinung, dass in den so definierten Standardwerten mit aktivem Portfoliomanagement keine Mehrperformance erzielt werden kann und beschränk(t)en sich auf die kostengünstige Indexreplikation. Vergleicht man die Gesamt-Performance des SMI (inkl. Reinvestition der Dividenden) mit jener aller anderen Aktien (SPIExtra), welche insgesamt den Schweizer Aktienmarkt abbilden (SPI-Index), so zeigt sich ein düsteres Bild. Der aktuell gefeierte SMI-Index erreichte in den letzten 20 Jahren eine annualisierte Performance von 3.10% im Vergleich zu 8.3% für den SPI Extra. Eine erdrückende Differenz.

Index Preisänderung Gesamt-Performance Ertrag in

(immer inkl. Dividenden) in % in % in % p.a.

SMI: Swiss Market Index 10.46 82.55 3.05

SPI: Swiss Performance Index 110.71 110.71 3.79

SPIex: Swiss Perf. Index Extra 394.60 394.60 8.31

UBS 100 Index 105.99 105.99 3.68

Gesamt-Performance seit 1998 im Vergleich

Aktienindex SMI im Vergleich zu anderen Schweizer Indizes

Die Performance-Differenz mag viele Gründe haben: die Minderperformance der Pharmawerte, die Finanzkrise und ihre Auswirkungen auf den Bankensektor, die stark unterschiedliche Gewichtung der Sektoren oder die Absenz des Technologiebereichs im SMI. Als Benchmark für grosskapitalisierte Werte ist der der SMI-Index mit einer Abdeckung von rund 80% der Börsenkapitalisierung des Gesamtmarktes ungenügend. Für einen Anlage-Benchmark ist die Anzahl der Indexwerte und die Marktabdeckung viel zu klein. Im Kontext institutioneller Anleger kann die tiefe Titelzahl auch nicht mit mangelnder Liquidität begründet werden, denn diese Anleger haben keine Notwendigkeit Millionenbeträge im Minutentakt umzuschichten. Der UBS 100 Index kommt den Anforderungen an einen gross oder grösser kapitalisierten Vergleichsindex wesentlich näher. Er deckt hohe 97% der Gesamtmarkkapitalisierung ab. Der derzeit 100’ste Titel (Autoneum) hat eine Börsenkapitalisierung von 1.2 Milliarden Franken, mit einem täglichen Handelsvolumen von 4 Millionen.

International werden «Large Cap» Indizes mit ca. 90% Abdeckung der Gesamtmarktkapitalisierung begründet. Dies würde den grössten 50-60 Titeln im SPI-Index entsprechen, eine in jedem Fall deutlich höhere Anzahl Titel als im SMI-Index.

Es wäre der SIX zu wünschen, dass sie nach 30 Jahren die Konstruktionslogik des Index überprüft und einen Vergleichsindex für Standardwerte berechnet, welcher die Attraktivität der «Large Caps» steigert, internationalen Kriterien gerechter wird und als stabiler Kern eines Schweizer Aktienportfolios Verwendung finden kann.