Fokussierte Wachstumsfonds («Growth Funds»): wie gewonnen, so zerronnen

Dr. Martin Schlatter, CEFA

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die heftigen Rotationen zwischen den verschiedenen Anlagestilen hat die Investoren in Wachstumsfonds seit Ende 2021 das Fürchten gelernt. Mit der überraschend gestiegenen Inflation hat sich der Fokus der Investoren weg von den Wachstumstiteln («Growth Stocks») hin zu den verschmähten Substanz-Aktien («Value Stocks») verschoben.

Die heftigen Rotationen zwischen den verschiedenen Anlagestilen hat die Investoren in Wachstumsfonds seit Ende 2021 das Fürchten gelernt. Mit der überraschend gestiegenen Inflation hat sich der Fokus der Investoren weg von den Wachstumstiteln («Growth Stocks») hin zu den verschmähten Substanz-Aktien («Value Stocks») verschoben.

Die untenstehende Grafik zeigt für die beiden Regionen Europa und Nordamerika die relative Entwicklung der Renditen von Substanz- («Value») und Wachstums- («Growth») Strategien.

Steigt die Linie, rentieren die Substanz-Titel besser als die Wachstums-Titel. und umgekehrt. Nach dem Platzen der Technologie-Blase anfangs 2000 sind in beiden Regionen die Substanz-Titel bis 2005 / 2006 besser gelaufen. In Europa haben sie die Wachstumstitel um rund 70% geschlagen und in Nord Amerika um rund 60%.

Die nächsten 15 Jahre haben die Wachstumstitel den Markt mehr oder weniger dominiert. Eine grössere Gegenbewegungen hat es nur nach der Finanzkrise gegeben. In diesen 15 Jahren haben Wachstumstitel über 100% besser rentiert als Substanzwerte.

Renditen von Substanztiteln ggü. Wachstumstiteln in Europa & USA

Renditen von Substanztiteln ggü. Wachstumstiteln in Europa & USA

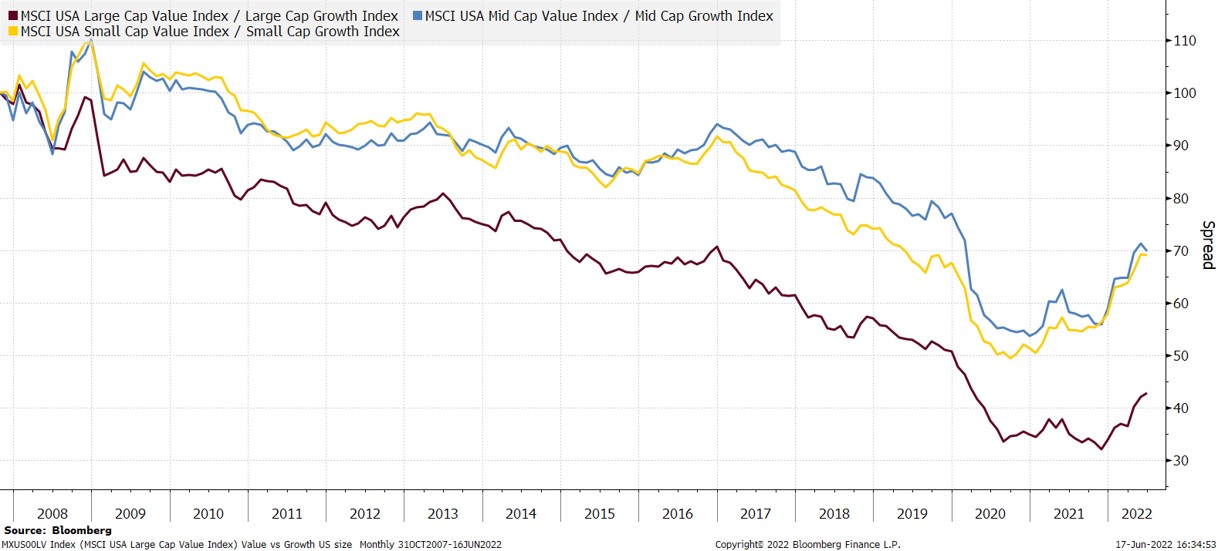

Ebenfalls interessant ist die Analyse entlang der Kapitalisierungsklassen. Für die USA ist in der nächsten Grafik die gleiche Value /Growth-Analyse für gross-, mittel- und kleinkapitalisierte Titel dargestellt. Ganz offensichtlich war die Überrendite bei den grosskapitalisierten Werten noch ausgeprägter als bei den mittleren und kleinen Titeln. Da grüsst einmal mehr die extreme Rendite der FAANG Aktien (Facebook (Meta), Amazon, Apple, Netflix und Google (Alphabet)). In den letzten Jahren dominierten diese Werte zusammen mit Microsoft den US Markt deutlich.

Substanz / Wachstum: gross-, mittel- und kleinkapitalisiert

Substanz / Wachstum: gross-, mittel- und kleinkapitalisiert

Natürlich ist dies den Fondsmanagern und Investoren nicht verborgen geblieben. Viele globale Fonds haben sich auf dieses Segment fokussiert und ganz gezielte Anlagen in den grössten Wachstumstiteln getätigt.

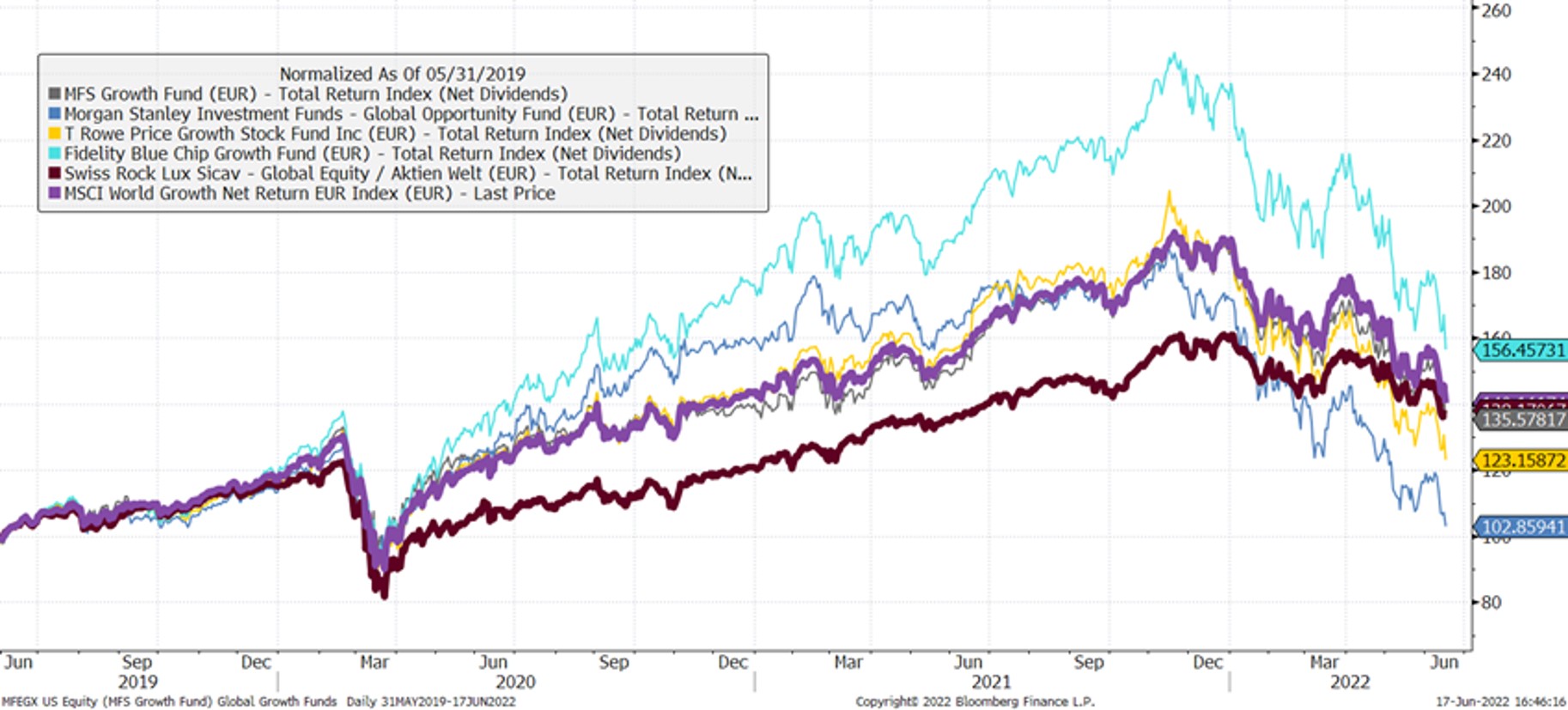

Für die nächste Grafik haben wir die vier grössten Fonds aus dem Morningstar Universum «Global Growth Funds» rausgesucht und schauen die Performance über die letzten drei Jahre an. Diese Fonds verwalten mehrheitlich deutlich über 10 Milliarden USD. Wir vergleichen die Renditen zum einen mit dem MSCI Welt Growth Index und mit dem Swiss Rock Aktien Global Fonds, der eine ausgewogene Strategie zwischen Growth, Value und Qualität im Portfolio umsetzt.

Wie die Kategorisierung durch Morningstar erwarten lässt, bewegen sich die Growth Fonds sehr ähnlich wie der MSCI Growth Index, bilden also eine globale Wachstumsstrategie gut ab.

Diese Strategie hat im Umfeld sinkender Zinsen bis Herbst 2021 für eine sehr schöne Rendite gesorgt. Mit dem stark veränderten inflationären Umfeld danach kommen die Strategien hingegen weniger gut zurecht.

Wachstums-Fonds ggü. ausgewogenem Aktien Global Fond

Wachstums-Fonds ggü. ausgewogenem Aktien Global Fond

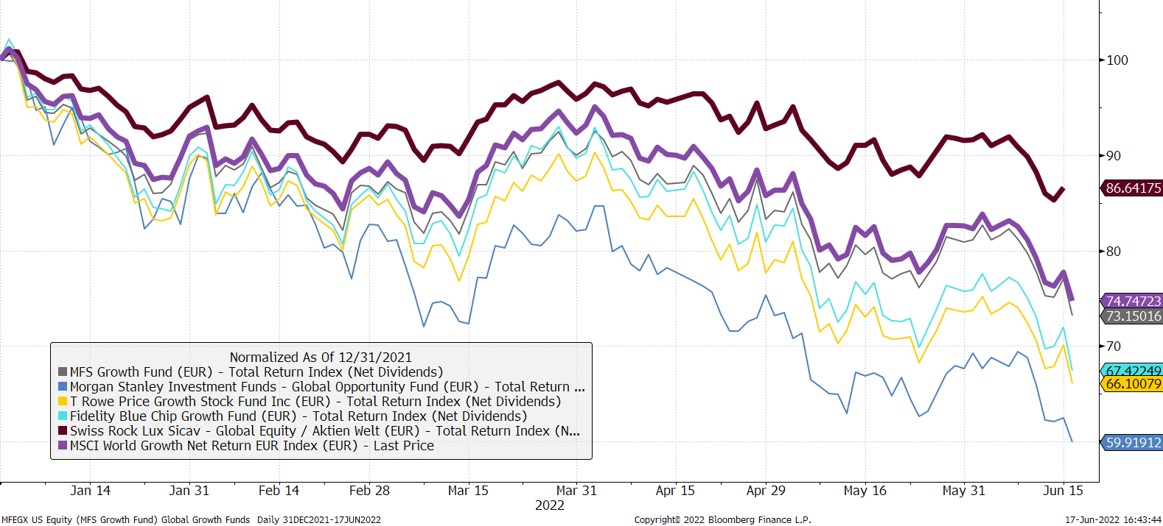

Die gesamte Überrendite der Wachstumsfonds hat sich im ersten Halbjahr 2022 in Luft aufgelöst, eine sehr schmerzhafte Korrektur und dies erst noch in kürzester Zeit.

Im Vergleich dazu hat eine ausgewogenere Aktien-Strategie, die nicht nur auf US Wachstum setzt, sondern auch die anderen Anlagesstile («Investment-Styles») wie Substanz und Qualität mitberücksichtigt, kumuliert eine ähnliche Rendite erreicht und dies erst noch mit viel weniger Volatilität. Im letzten halben Jahr war die Überrendite ggü. Wachstumsfonds markant, wie die folgende Grafik zeigt:

Swiss Rock Aktien Welt ggü. Wachstumsfonds

Swiss Rock Aktien Welt ggü. Wachstumsfonds

Man kann nun argumentieren, dass sich die Wachstumsfonds im Vergleich zu einem deutlich besser diversifizierten Aktienportfolio auch wieder erholen können. Das ist zwar die Erfahrung aus den letzten zwanzig Jahren, aber in dieser Zeit kannten die Zinsen nur eine Richtung, nämlich nach unten. In Anbetracht des komplett veränderten Zinsumfeldes und der - insbesondere im Ausland - spektakulär gestiegenen Inflation - stellt sich die Frage, wie es in den nächsten zehn Jahren weitergeht?

Für uns ist die Antwort klar: Wir ziehen eine weniger fokussierte Strategie, die robuster gegen unerwartete Entwicklungen aufgestellt ist, eindeutig vor. Damit verbunden ist erst noch eine tiefere Volatilität.