Mit (Anlage-) Style durch die Krise

Dr. Martin Schlatter, CEFA

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Unsere bevorzugte Vorgehensweise in der Vermögensverwaltung besteht in der Anwendung wissenschaftlicher Erkenntnisse. Wir versuchen, so objektiv und Fakten basiert wie möglich, die Erfolgswahrscheinlichkeit unserer Anlagetätigkeit für die Kunden zu optimieren.

Unsere bevorzugte Vorgehensweise in der Vermögensverwaltung besteht in der Anwendung wissenschaftlicher Erkenntnisse. Wir versuchen, so objektiv und Fakten basiert wie möglich, die Erfolgswahrscheinlichkeit unserer Anlagetätigkeit für die Kunden zu optimieren.

How To

"No Style works all the Time", aber "Some style is always in Fashion"

Dabei ist der wichtigste Erfolgsfaktor im Management von Aktienvermögen das Faktor-Investing (auch "style investing" genannt).

Wie verhalten sich eigentlich faktorbasierte Anlagestrategien während Markteinbrüchen, wie wir sie zuletzt im März gesehen haben? Respektive wie könnte ein Portfolio positioniert sein, damit es von einer Erholung möglichst profitieren kann.

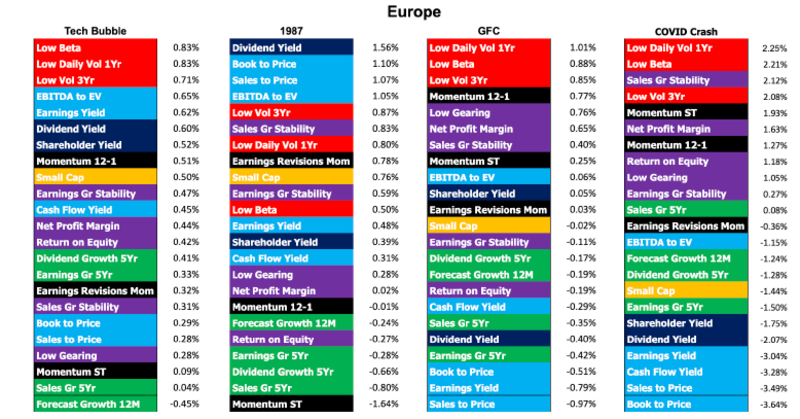

Die amerikanische Analysefirma Style Analytics hat dazu eine detaillierte Studie verfasst. Dazu haben sie die drei letzten grossen globalen Markteinbrüche (Black Monday 1987, Platzen der Tech Bubble, Globale Finanzkrise "GFC") analysiert und dabei festgestellt, dass die aktuelle Krise mit der Globalen Finanzkrise die höchsten Korrelationen bezüglich der Faktorrenditen aufweist. Allerdings war die Zeitdauer der Finanzkrise viel länger als der aktuelle Einbruch seit Covid-19, welcher jüngst die globale Wirtschaft lahmgelegt hat. Während der Globalen Finanzkrise hat der US Markt in 16 Monaten rund 50% verloren, in der aktuellen Krise hat der S&P 500 vom 19. Februar bis zum 23 März rund 34% verloren. Aktuell (Ende April 20) haben wir von den Tiefständen wieder 25% zugelegt. Die Daten für Europa oder die Schwellenmärkte sehen ähnlich aus. Für die weitere Diskussion konzentrieren wir uns auf Europa.

Die Style Analyse der vergangenen Markteinbrüchen und der Covid Krise bis zum Tiefpunkt im März zeigt, dass typische Substanz ("Value") und Rendite-Faktoren ("Yield"), farblich hellblau und dunkelblau, eine deutliche Minderperformance aufweisen, während die Faktoren mit Fokus auf tiefer Volatilität ("low vol") und Bilanzqualität ("quality"), in den Farben rot und violett, eine Outperformance aufweisen.

Anlegen mit Stil

Die Grafik zeigt die Style Analyse der vergangenen Markteinbrüche in Europa. Die angegebenen Zahlen entsprechen der jeweiligen Rendite der durchschnittlichen Monatsrendite der Faktorportfolios während des Einbruchs. Die verschiedenen Styles sind farblich unterschieden: hellblau: Substanz ("value"), dunkelblau: Rendite ("yield"), grün: Wachstum ("growth"), violett: Qualität ("quality"), gelb: Marktkapitalisierung ("size"), rot: tiefe Volatilität ("low vol"), schwarz: Momentum ("momentum").

Dieselbe Analyse ist ähnlich für US-Märkte oder Schwellenländer.

Zusammenfassend sollte ein Portfolio während einer Krise in Titel mit tiefer Volatilität und hoher Qualität investiert sein. Zu meiden sind Substanztitel und kleinkapitalisierte Werte.

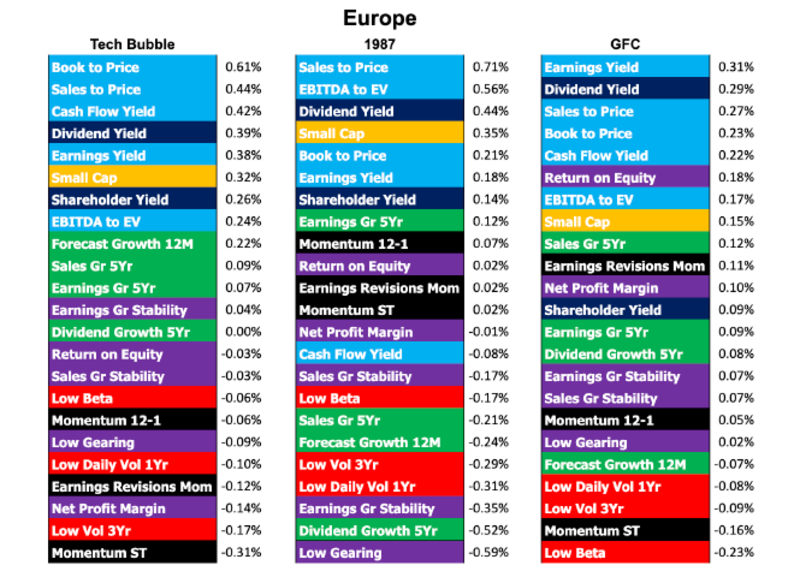

Aufgrund der grossen Ähnlichkeit der aktuellen Krise mit der GFC, ist sicher die Frage interessant, wie sich die Faktoren nach der Krise in der Erholung entwickelt haben.

Style Investing post Crashes

Analog zur ersten Grafik, wiederum am Beispiel von Europa, werden die Renditen der Faktor Strategien in der Erholungsphase aufgezeigt.

Wenig überraschend dreht sich das Bild komplett. Die vorherigen Verlierer gehören zu den Gewinnern während der Erholung. Substanz- und kleinkapitalisierte Titel sind der bevorzugte Style, während defensive Titel mit tiefem Risiko zu den Verlierern gehören. Aber gibt es Unterschiede im Ausmass der Renditen. Die Renditedifferenz zwischen den besten und schlechtesten Styles während der GFC betrug monatlich rund 2%. Da eine Erholung normalerweise länger (als die Korrektur) andauert, sind die Renditen und Renditendifferenzen nach der GFC zwischen den verschiedenen Styles geringer, im Bereich von 0.5%.

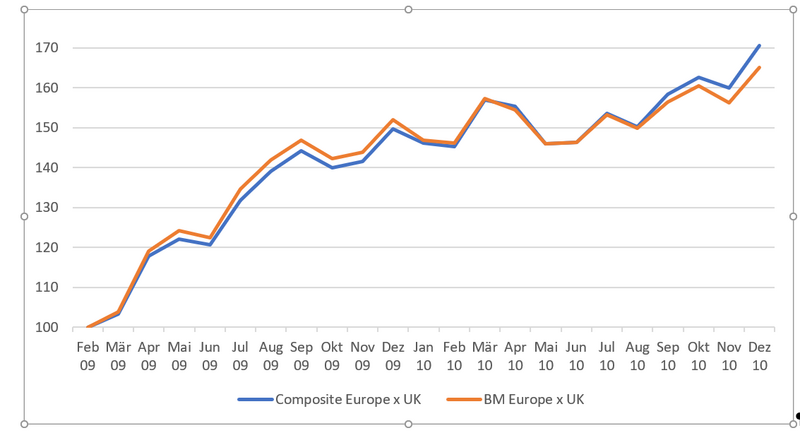

Aufgrund der grossen Ähnlichkeit mit der GFC haben wir analysiert, wie unser europäisches Faktormodell in der Erholung nach der Finanzkrise reagiert hat. Da viele Finanztitel während der GFC immer mehr den Charakter von Substanz-Titeln (typischerweise tiefe Preis-/ Buchverhältnisse) bekommen haben, wies Substanz bis zum Februar 2009 eine klare Minderperformance auf. Erst danach setzte eine deutliche Erholung ein. Im europäischen Modell wurden aufgrund der Style Allokation die Substanztitel untergewichtet. Dies war bis zum Februar 09 hilfreich, hat danach aber zu einer Minderperformance geführt, wie in der folgenden Grafik zu sehen ist. Im Maximum (August 09) betrug die Minderperformance rund 2.8%. Dank der dynamische Anpassung unserer Style Allokation, plus zusätzlich einer überdurchschnittlichen Titelselektion konnte die Minderperformance bis Anfang 2010 aufgeholt und bis Ende 2010 wieder eine deutliche Überperformance von über 5% erreicht werden.

Faktor Strategien in Europa

Nach einer starken Trendwende (Februar 2009) ist es nicht ganz untypisch, dass Faktormodelle zunächst eine Minderperformance aufweisen, bevor insbesondere die Momentumfaktoren die neue Dynamik aufgreifen und die Performanceresultate verbessern.

Was lässt sich aus den vergangenen Krisen für die aktuelle Situation in Europa ableiten:

- Aufgrund der heftigen Rotation der Style Renditen nach Krisen ist eine (zu) dynamische Re-Allokation mit grossen Risiken verbunden und nicht empfehlenswert. Das Festhalten an einer statischen und ausgewogenen Allokation über den ganzen Zyklus ist nicht nachteilig. Insbesondere der Abbau von Substanz und Kleinkapitalisierte könnte zu einer deutlichen Minderrendite nach der Krise führen.

- Die tieferen Renditeunterschiede in der Erholung geben der aktiven Allokation mehr Zeit, um Anpassungen nach der Krise vorzunehmen. Allerdings ist zu berücksichtigen, dass die erste Gegenbewegung meist sehr heftig ausfällt; dies birgt das Risiko von ausgeprägten relativen Verlusten.

- Wenn kleinere Anpassungen vorgenommen werden, so ist dem Risikomanagement viel Beachtung zu schenken. Sektor- und Style Abweichungen müssen bewusst überprüft werden.

Basierend auf diesen Erkenntnissen ist unsere aktuelle Style Positionierung für Aktien Europa nicht sehr ausgeprägt. Eine leichte Übergewichtung von Wachstum/Momentum und Low Vol/High Quality ist vorhanden.