Risiko Rally im November

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Der SPI stieg im November um 8.41%, die beste November Performance seit der Index berechnet wird und die höchste Monatsperformance seit dem Ende der Finanzkrise (Juni 2009). Der SPI blieb damit hinter dem MSCI Welt Index von 11.45% in Schweizerfranken zurück.

Der SPI stieg im November um 8.41%, die beste November Performance seit der Index berechnet wird und die höchste Monatsperformance seit dem Ende der Finanzkrise (Juni 2009). Der SPI blieb damit hinter dem MSCI Welt Index von 11.45% in Schweizerfranken zurück.

Performance SPI-Index

Quelle: Bloomberg

Der grösste Teil der Performance wurde in den ersten Tagen erreicht, als sowohl Pfizer/Biontec wie auch Moderna wirksame Impfstoffe gegen Covid-19 vermelden konnten. Zusätzlich beflügelt wurden die Aktienmärkte durch den Ausgang der US-Wahlen, dem Sieg von Joe Biden und dem Ausbleiben der Hegemonie der Demokraten in Washington.

In der Schweiz schnitten die «Value»-Sektoren Finanzen (+21.78%) und Industriewerte (+10.87%) zusammen mit den zyklischen Konsumgütern (+27.52%) am besten ab, während die defensiven Sektoren Basiskonsumgüter (-1.36%), Versorger (1.64%) und Gesundheitswesen (7.38%) am schlechtesten abschnitten.

Value hatte den besten Monat seit langer Zeit. Gleichzeitig verzeichneten alle anderen Stilrichtungen mit Ausnahme von kleinkapitalisierten Werten («Size») Verluste, wobei Momentum, «Low Risik» und Wachstum am meisten gelitten haben.

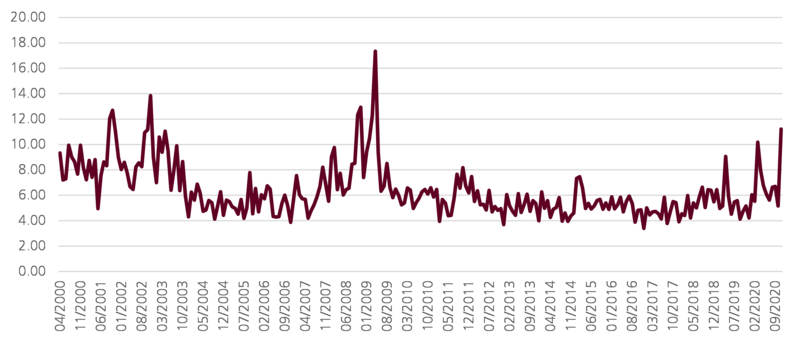

Die nachstehende Graphik zeigt die Querschnittsstreuung («Dispersion») der Erträge für die grössten 100 Titel des Swiss Performance Index SPI. Diese wird als einfache, ungewichtete Standardabweichung der monatlichen Renditen der relevanten Aktien berechnet ("trimmed" bei 1%).

Querschnittstreuung Aktien Schweiz

Die Streuung der Aktienrendite kann als Mass für die Richtungsähnlichkeit der Aktienrenditen in einer bestimmten Periode angesehen werden. Im Gegensatz zu traditionellen Maßen wie Korrelation und Volatilität bietet die Renditestreuung ein aggregiertes Mass für die gemeinsame Bewegung in einem Portfolio für einen bestimmten Zeitraum. Hohe Richtungsähnlichkeit der Renditen bedeutet, dass diese primär durch Makrofaktoren und weniger durch aktienspezifische Faktoren getrieben sind. Seit der Finanzkrise 08/09 haben sich Makrofaktoren zu bedeutenden und zunehmenden Triebkräften der Aktienrenditen entwickelt.

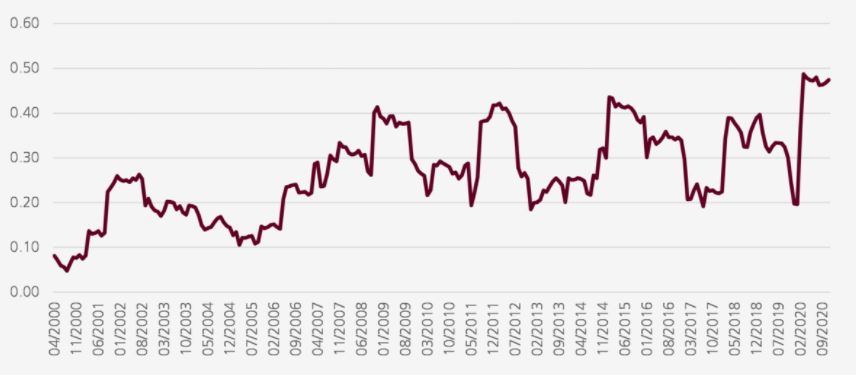

Eine zweite Methode, um die Gleichläufigkeit der Märkte zu untersuchen, ist die durchschnittliche paarweise Korrelation der Aktienrenditen. Um abzuschätzen, inwieweit die breiten Marktindikatoren - im Gegensatz zu den Aktienspezifika - die Märkte bewegen, betrachten wir in der folgenden Grafik die durchschnittliche paarweise Korrelation zwischen Aktien, anhand einer rollenden zwölfmonatigen wöchentlichen Rendite. Wenn die paarweisen Korrelationen hoch sind, deutet dies darauf hin, dass die Makroindikatoren mehr zu den Aktienrenditen beitragen.

Korrelation Aktien Schweiz

Seit der letzten Finanzkrise haben sowohl das Fed wie auch die europäische Zentralbank die Märkte unterstützt. Der Begriff des «Fed-Put» steht für den Glauben der Anleger, dass die Zentralbank - wie in den letzten zwei-einhalb Jahrzehnten bei jeder Krise einschreiten werden. Berühmt ist Mario Draghi’s Aussage zur Zeit der Eurokrise als er versprach, die EZB würde «whatever it takes» unternehmen.

Bei so viel politischer Rückendeckung und unterstützenden Zentralbankmassnahmen für steigende Märkte werden Marktkorrekturen - unabhängig von ihrer Ursache - zu einer Kaufgelegenheit ("buy on dips"). MaW kann das Verhalten der Marktteilnehmer bestens mit dem Kürzel «FOMO» charakterisiert werden («Fear of Missing out»), dem Risiko eine weitere lukrative Kaufgelegenheit zu verpassen. Derartiges Verhalten kann in gewissen Marktbereichen zu einer bemerkenswerten Diskrepanz zwischen den Märkten und der Realwirtschaft führen. Die gefährliche Konsequenz daraus ist eine übermässige Risikobereitschaft der Marktteilnehmer, was die Basis zukünftiger finanzieller Instabilität sein kann.

Die Politik und die Zentralbanken müssen sich davon verabschieden, die treibende Kraft der Kapitalmärkte zu sein. Ihr Verhalten hat Konsequenzen. Die permanenten Rettungsversuche und die Unterstützung irgendwelcher Gruppen verhindert, dass die Kapitalmärkte ihre ureigenste Funktion der effizienten Kapitalallokation wahrnehmen.

Wenn sich die Administration Biden weigert, ihren eigenen politischen Erfolg an der Performance der US-Aktienmarktes zu messen, könnte dies der Anfang eines neuen Regimes an den Kapitalmärkten bedeuten.