Schwellenländer Aktien im 2021

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die wirtschaftlichen, währungs-, rohstoff- und handelspolitischen Veränderungen, die die globalen Aktienmarkttrends seit 2018 bestimmt haben, ändern sich rasch und dürften die Schwellenländer auch im laufenden Jahr gegenüber den entwickelten Märkten begünstigen.

Die wirtschaftlichen, währungs-, rohstoff- und handelspolitischen Veränderungen, die die globalen Aktienmarkttrends seit 2018 bestimmt haben, ändern sich rasch und dürften die Schwellenländer auch im laufenden Jahr gegenüber den entwickelten Märkten begünstigen.

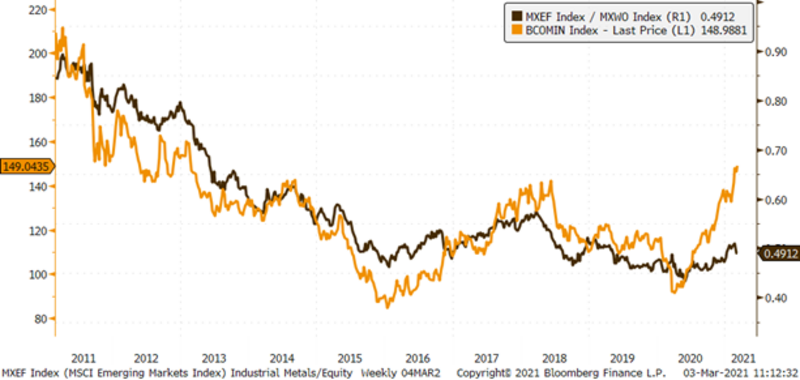

Da die Wirtschaft nun von der frühen Erholungsphase in die Expansionsphase übergeht, wird es wahrscheinlich zu einer breiteren Streuung der Marktrenditen kommen. Die Rohstoffmärkte scheinen ein positives Szenario für Aktien aus Schwellenländern im Vergleich zu Aktien aus Industrieländern zu unterstützen. Die Performance des MSCI Emerging Markets (EM) im Vergleich zum MSCI Welt Index folgt eng den Bewegungen des Bloomberg Industrial Metals Subindex (BCOMIN). Der BCOMIN Index steigt seit April 2020 stark an. Das günstige technische Umfeld für Industriemetalle dürfte die relative Aktienkursentwicklung der Schwellenländer Europas, des Nahen Ostens und Lateinamerikas, welche stark mit den Industriemetallpreisen korreliert sind, unterstützen.

Folgende Grafik zeigt den relativen Performanceverlauf von Schwellenländeraktien (MXEF) ggü. Industrienationen (MXWO), des Indexanbieters MSCI, im Vergleich zum Bloomberg Index der Industriemetalle (BCOMIN):

Relative Performance Schwellenländer Aktien ggü. Aktien Welt im Vgl. zu Industriemetallen

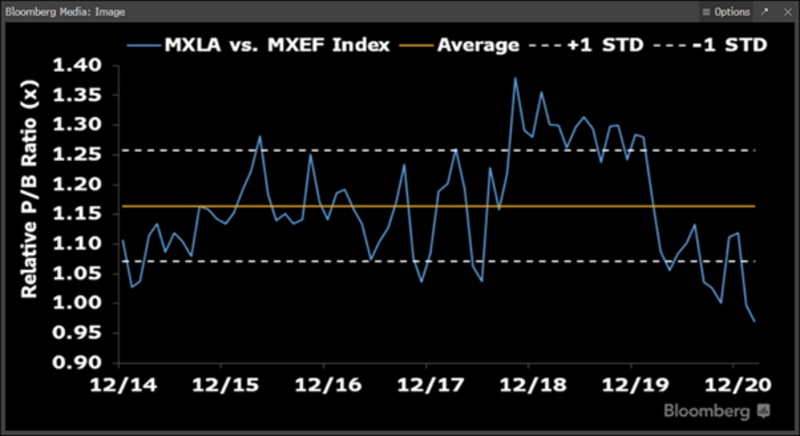

Darüber hinaus ist es bemerkenswert, dass die Bewertung des MSCI Lateinamerika relativ zum MSCI Schwellenländer auf dem niedrigsten Stand seit 2015 ist; diese liegt mehr als zwei Standardabweichungen unter dem Durchschnitt, also der historischen Erfahrungswerte. Es ist davon auszugehen, dass es zu einer Neubewertung kommen wird, insbesondere wenn es zu einer zyklischen Sektor Rotation kommt. Denn die Märkte Lateinamerikas weisen eine stark prozyklische Sektor Zusammensetzung auf.

Die folgende Grafik zeigt das Kurs-Buch-Verhältnis des MSCI-EMMA Indexes ggü. des MSCI-LatAm Indexes:

P/B Schwellenländer ggü. Lateinamerika Aktien

2021 könnte ein starkes Jahr für die Unternehmen der "Old Economy" in China werden, da die Gewinne wahrscheinlich wieder ansteigen. Angeführt wird diese Entwicklung von der Energiebranche. Auf Indexebene wird eine Erholung bei den Finanzwerten der Schlüssel für die Gewinne des MSCI China sein, da der Sektor fast 15 % des Gesamtindex ausmacht. Es wird erwartet, dass sich die Finanzbranche von ihrem Gewinnrückgang im Jahr 2020 erholt und das schnellste Wachstum der Branchengewinne seit vielen Jahren verzeichnen wird.