Schwellenländeraktien (EMMA) oder Asien+ ?

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Skeptiker sprechen oft davon, dass Investitionen in Schwellenländer nichts weiter als eine Asien-Plus-Strategie seien, da Asien 80% des Index ausmacht. Wie allzu oft im medialen Finanz-Diskurs sind Meinungen schnell geäussert; über die Substanz des Inhalts ist damit überhaupt nichts gesagt.

Skeptiker sprechen oft davon, dass Investitionen in Schwellenländer nichts weiter als eine Asien-Plus-Strategie seien, da Asien 80% des Index ausmacht. Wie allzu oft im medialen Finanz-Diskurs sind Meinungen schnell geäussert; über die Substanz des Inhalts ist damit überhaupt nichts gesagt.

Ja, der Anteil von Asien ist überduchschnittlich hoch. Dennoch: wir sind überzeugt und zeigen im Folgenden, dass Investitionen in alle Schwellenländer deutlich interessanter sind, als Asien alleine.

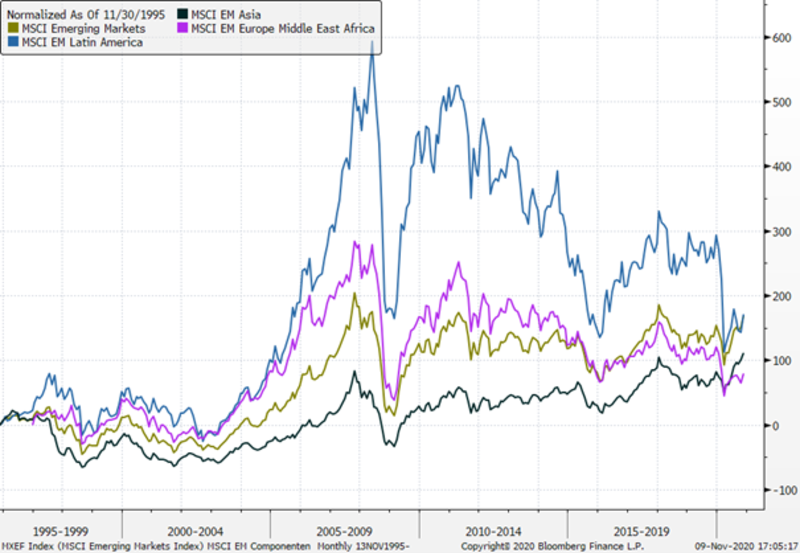

In einem ersten Schritt vergleichen wir die kumulierte Performance der drei Hauptregionen des MSCI Emerging Markets Index. Es sind dies «Emerging Asia», Lateinamerika und EMEA (Emerging Europe, Middle East and Africa).

Schwellenländer ggü. Asien+

Quelle: Bloomberg, MSCI

Was die Performance der Anlageklasse Schwellenländer in den letzten 25 Jahren angetrieben hat, ist nicht das aufstrebende Asien, sondern die aufstrebenden Länder EMEA und Lateinamerika. Einmal mehr zeigt sich der positive Einfluss der Diversifizierung bei Investitionen in aufstrebenden Märkten laut und deutlich. Diversifikation bedeutet bessere Erträge pro eingegangene Risiken; nicht ohne Grund ist Diversifikation die einzige Gratisdienstleistung der Finanzmärkte. Selbstverständlich bleibt das dominante Gewicht von Asien eine Tatsache. Wie die Grafik zeigt, war es lange Zeit schwierig, in dieser Region gute Aktienrenditen zu erzielen, trotz des hohen wirtschaftlichen Wachstums. Wir glauben, dass der Hauptgrund dafür in einer unfreundlichen Aktionärspolitik liegt. Manche asiatischen Manager sehen Dividendenzahlungen immer noch als Zeichen der Schwäche, obwohl sich dies mit dem Generationswechsel langsam ändert.

In Südkorea zum Beispiel ist die Auszahlungsquote von Firmengewinnen von mageren 15% auf 30% gestiegen. Diese ist aber immer noch niedriger als in Taiwan (60%) und liegt weit unter dem weltweiten Durchschnitt von 40%.

Auffällig viele Unternehmen in Lateinamerika erzielen trotz geringerer Wachstumszahlen auf dem Kontinent immer noch gute Renditen. Die Ursachen dafür werden im angelsächsischen Geschäftsansatz verortet. Im Vergleich zu Asien sind lateinamerikanische Firmen viel mehr im Interesse der Aktionäre geführt. Zwar verbessert sich die Situation in Asien, aber allzu oft wird Eigenkapital als «free money» angesehen und die Manager unterlassen es, die Bilanzen effizienter zu gestalten.

Lateinamerika hat mehr als andere Aktienmärkte unter der Covid-19 Pandemie gelitten. Der Zerfall der Rohstoffpreise und die protektionistische Handelspolitik der US Regierung haben ihren Teil dazu beigetragen. Trotzdem, die Region verbessert sich zusehends. In den letzten anderthalb Jahrzehnten ist die Einschulungsrate im Hochschulbereich in Lateinamerika auf 45% gestiegen (World Bank). Selbst in weniger entwickelten Regionen mit einer verarmten Bevölkerung stieg die Einschulungsrate im Hochschulbereich in 13 Jahren auf immerhin 25%. Infolgedessen sind die Menschen zunehmend mit wirtschaftlichen und finanziellen Begriffen vertraut geworden. Aber selbstredend ist der Erfolg im Geschäftsleben nicht von einem Bachelor-Abschluss abhängig.

Die demographische Entwicklung Lateinamerikas begünstigt Innovation. Nach neusten Daten liegt das Medianalter der lateinamerikanischen Menschen bei 31 Jahren. Dies bedeutet eine höhere Konzentration von Millennials und Generation Z, die statistisch gesehen eher zu innovativen Ideen und Experimenten neigen.

Da sich Lateinamerika in der wirtschaftlichen Entwicklung befindet, sind die Löhne und Gehälter immer noch ziemlich niedrig: Nach Angaben der OECD liegen die letzten acht Länder der Welt, was Löhne und Gehälter betrifft, in Lateinamerika. Dies bedeutet unmittelbar, dass Unternehmen qualifizierte Talente zu erschwinglichen Kosten einstellen können, wodurch ihre Projekte leichter realisierbar werden.

Obwohl jahrzehntelang vernachlässigt, ist Lateinamerika heute eine der vielversprechendsten Regionen für Investitionen, mit einer wachsenden Anzahl von FinTech-Startups und VC-Investoren. Mit einen Indexgewicht von etwas mehr als 7% am MSCI Emerging Markets ist der Anteil klein, bietet aber die Möglichkeit der sich zukünftig wiederholenden Outperformance. Neben den erwähnten bildungspolitischen und demografischen Faktoren dürften das erstarkende Wirtschaftswachstum, die sich von einem historischen Tiefststand erholenden Rohstoffpreise und die erwartungsgemäss weniger protektionistische Haltung in Handelsfragen der neuen US-Regierung helfen.

Um mit den Worten von Harry Markowitz zu schliessen: «Diversification is the only free lunch in investing» Der MSCI Emerging Markets Index bleibt die bessere Wahl für langfristige Investoren.