Schwellenländeraktien sind sehr attraktiv bewertet

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die im Februar 2018 begonnene und sich im April beschleunigte Rallye des Dollars hat sich im 2018 wie eine Abrissbirne durch die Schwellenländer geschlagen und ein Bild der Zerstörung hinterlassen. Die Krisen in Argentinien und der Türkei wurde dadurch ausgelöst und viele ausländische Investoren ergriffen die Flucht.

Die im Februar 2018 begonnene und sich im April beschleunigte Rallye des Dollars hat sich im 2018 wie eine Abrissbirne durch die Schwellenländer geschlagen und ein Bild der Zerstörung hinterlassen. Die Krisen in Argentinien und der Türkei wurde dadurch ausgelöst und viele ausländische Investoren ergriffen die Flucht.

Shanghai

Die im Februar 2018 begonnene und sich im April beschleunigte Rallye des Dollars hat sich im 2018 wie eine Abrissbirne durch die Schwellenländer geschlagen und ein Bild der Zerstörung hinterlassen. Die Krisen in Argentinien und der Türkei wurde dadurch ausgelöst und viele ausländische Investoren ergriffen die Flucht.

Der Abwärtsdruck nahm zusätzlich zu, als der chinesische Yuan abwertete, was in der Folge zu schwachen Aktienmärkten in Asien führte. Volkswirtschaften wie Indien und Indonesien litten unter den weltweit gestiegenen Ölpreisen und dem USD doppelt.

Vieles hängt von der zukünftigen Entwicklung des US Dollars ab. Die Wirtschaft in Amerika zeigt Zeichen einer Verlangsamung und die Kommentare des Fed lassen erahnen, dass der Zyklus der Zinserhöhungen nach weiteren 25 oder 50 Basispunkten zu Ende gehen könnte. Es ist problemlos vorstellbar, dass das US-Fed, sollten die Ängste der Marktteilnehmer wieder aufflammen, mit weiteren Zinserhöhungen pausiert.

Die unmittelbare Sorge der Schwellenländer, die in der Regel stärker exportabhängig sind als die Industrienationen, sind die Folgen eines Handelskrieges.

Die Chinesen haben, nachdem sie zunächst versöhnlich reagiert hatten, ihre Haltung angesichts von Trumps aggressiver Rhetorik verhärtet. Sie haben beschlossen, sich einzugraben und auf einen langen Stellungskrieg vorzubereiten. Hier mag es aus chinesischer Sicht sehr positiv erscheinen, dass Präsident Xi Jinping keine Angst vor Wahlen haben muss. Die chinesische Regierung kann darauf bestehen, dass die Bevölkerung Opfer bringt.

Der Handelskrieg hat die Stimmung an den Aktienmärkten ernsthaft in Mitleidenschaft gezogen, die tatsächlichen wirtschaftlichen Auswirkungen waren aber gering. Die amerikanischen Zölle auf chinesischen Waren wurden durch eine kontrollierte Abwertung des chinesischen Renminbi gegenüber dem USD Dollar kompensiert. Dies bedeutet, dass chinesische Waren für die US Konsumenten eigentlich nicht teurer geworden sind.

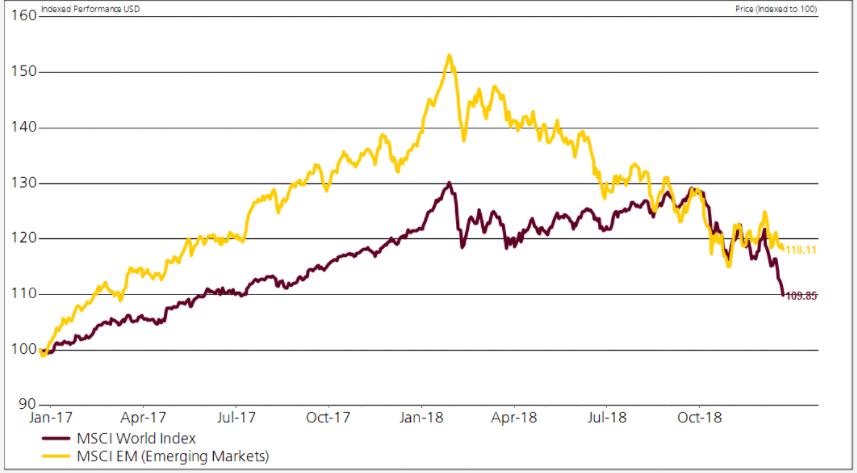

Die Schwellenländer haben seit Januar 2017 den grössten Teil der Outperformance wieder verloren. In den letzten 3 Monaten hat die relative Performance gedreht und die Schwellenländer konnten eine Mehrrendite erreichen.

EMMA ggü. Welt

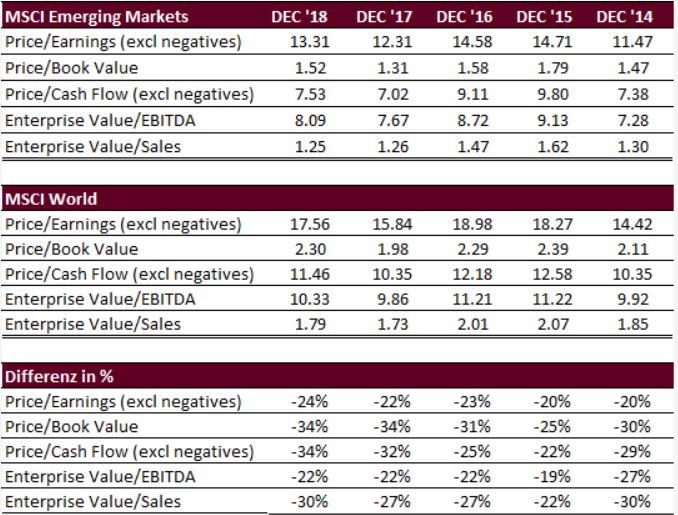

Eines der Hauptargumente für Anlagen in Schwellenländer ist immer wieder das Argument der günstigen Bewertung. Tabelle 1 zeigt anhand verschiedener Kennzahlen die relative Bewertung der Schwellenländer Aktien zu den Aktien der Industrienationen und deren Entwicklung über die letzten 5 Jahre. Schwellenländeraktien sind wesentlich günstiger und handeln generell zu einem Bewertungsabschlag von 20%-25%. Dieser Abschlag hat sich in den letzten Monaten ausgeweitet.

Bewertungen: EMMA ggü. Welt

Wir wir in einem längeren Artikel aufgezeigt haben, ist Wachstum per se nicht ausreichend zur Beurteilung der Attraktivität von Schwellenländern. Erst die Kombination von überdurch-schnittlichem Wachstum, deutlich unterdurchschnittlicher Bewertung und verhaltenen (Wachstums-) Erwartungen bilden die Rezeptur für eine überdurchschnittliche Performance.

Der Einstiegszeitpunkt ist ideal

Das aufstrebende Asien ist heute der Wachstumstreiber für die ganzen Welt, wobei Chinas Konsumwachstum im Jahr 2018 in US Dollar gemessen 50% höher lag als jenes der USA. Im Jahr 2019 werden erwartungsgemäss die Konsumausgaben der aufstrebenden asiatischen Märkte höher sein als jene Amerikas. Das bedeutet, dass die treibende Kraft für zukünftigen Investitionsvorhabens der Schwellenländer die Inlandnachfrage sein wird - und nicht die Notwendigkeit, auf die Bedürfnisse der US-Verbraucher einzugehen. Wenn also die asiatischen Schwellenländer und insbesondere China ihren eigenen Konsum am Laufen halten können, brauchen sie sich keine Sorgen mehr um den Zinszyklus in den USA zu machen.

Die ungerechtfertigte Panik betreffend die wirtschaftliche Verfassung der Schwellenländer stellt für langfristige Investoren eine wunderbare neue Kaufmöglichkeit dar - zumal diese Länder wirtschaftlich so mächtig geworden sind, dass ihre Konjunkturzyklen immer weniger von den Industrienationen abhängig sind.