Heftige Korrektur im Nasdaq 100: Gut so!

Dr. Martin Schlatter, CEFA

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

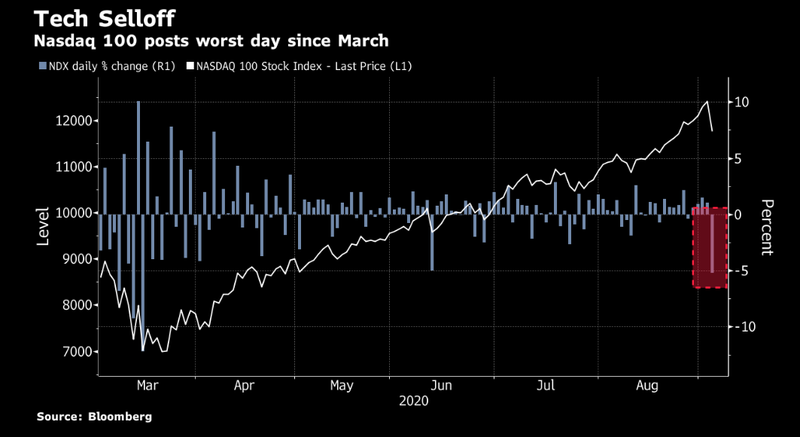

Der Ausverkauf der höchstkapitalisierten Technologietitel von Anfang September hat dem Nasdaq 100 Index einen Tagesverlust von 5.2% beschert und den weniger technologielastigen S&P 500 Index ebenfalls um 3.5% sinken lassen.

Der Ausverkauf der höchstkapitalisierten Technologietitel von Anfang September hat dem Nasdaq 100 Index einen Tagesverlust von 5.2% beschert und den weniger technologielastigen S&P 500 Index ebenfalls um 3.5% sinken lassen.

Nasdaq Selloff

Ist das nun das Ende der Börsenrally?

Wir glauben nicht, aber es ist immer gesund, wenn allzu euphorische Anleger ohne ausreichendes Risikobewusstsein durch die normative Kraft des Faktischen auf den Boden der (Anlage-) Realität zurückgeholt werden.

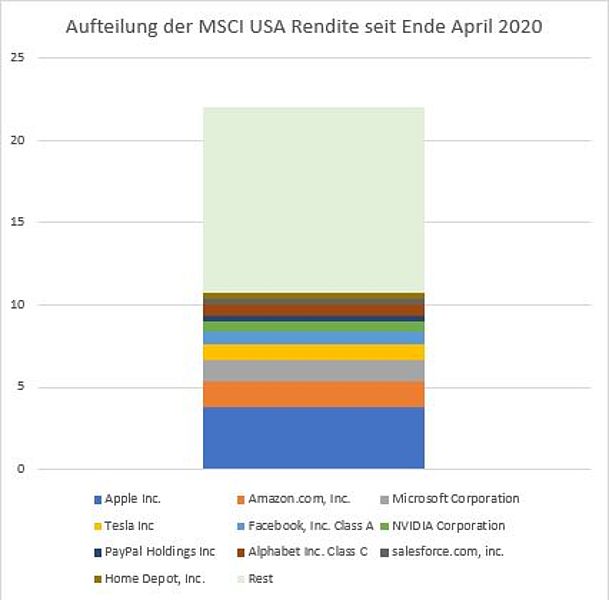

In den letzten Monaten haben sich in den USA die Aktien-Rendite von ein paar wenigen grosskapitalisierten Titeln vom restlichen Markt komplett entkoppelt. Über die letzten vier Monate hat der amerikanische Markt (MSCI USA) rund 22% Rendite erzielt. Für die Hälfte dieser 22%, die einer Zunahme der Markt-kapitalisierung von sagenhaften USD 5’682 Mrd. entsprechen, sind lediglich 10 Firmen verantwortlich. Insbesondere die Unternehmen Apple, Amazon, Microsoft, Tesla, Facebook und Alphabet (Google) haben massgeblich zu dieser wunderbaren Geldvermehrung beigetragen.

Renditeaufteilung MSCI USA

Männiglich fragt, ob das wirklich nachhaltig sein kann. So ist Apple im globalen Aktienmarktindex bzgl. Marktkapitalisierung höher gewichtet als ganz Grossbritannien. Tesla hat in den letzten 4 Monaten 220% performt, ist mittlerweile doppelt so gross wie Toyota und repräsentiert einen Drittel der Welt Börsen-kapitalisierung sämtlicher Autoproduzenten. Tesla hat im 2. Quartal 80'000 Fahrzeuge produziert, im Vergleich zu einer globalen Autoproduktion von über 15 Mio. Fahrzeugen.

Solche Verzerrungen entstehen, wenn Investoren kurzfristigen Performancetrend (im Finanz-Jargon: Preismomentum) nachjagen, aber die Relation mit den fundamentalen Firmenkenngrössen, wie Umsatzwachstum, Margen u.a. ausblenden.

Durch die hohe Marktkapitalisierung haben diese Firmen einen sehr grossen Einfluss auf die Indexrendite. Betrachtet man vergleichsweise einen Index, auf den jeder Titel mit gleichem Gewicht einwirkt, so sieht der Einbruch vom 3. September 2020 anders aus:

normale Gewichtung vs gleiche Gewichtung

Standard & Poors -3.5% vs -2.4%

Nasdaq 100 -5.2% vs -4.3%

Aus dieser Differenz lässt sich schliessen, dass die grössten Firmen den Markt nur teilweise repräsentieren.

Wir wissen, dass Aktienmarktrenditen von sogenannten Risiko-Faktoren (typisch: Marktrisiko, gross/klein, billig/teuer, trending/nicht-trending) mehrheitlich bestimmt sind. Es sollte zu denken geben, dass die grossen Technologietitel auch viele Faktorportfolios dominieren. Apple, Amazon und Microsoft sind sowohl in Wachstums-, Qualitäts- und sogar in Low Risk Faktor-Portfolios vertreten. Dies zeigt auf, dass ganz unterschiedliche Investoren-Typen in die gleichen Titel investieren. «Werch ein Illtum» (Jandl), wenn sie dann noch denken, dass sie über verschiedene Faktorportfolios hinweg gut diversifiziert sind.

Wir sind der Meinung, dass diese Korrektur mehr Ausdruck kurzfristiger (Fehl-) Spekulationen sind (Stichworte: Day Traders, Kurzfristoptionen und Optionsverfallstermin), als eine grundlegende Veränderung der fundamentalen Erfolgsfaktoren für Aktien. Ein gut konstruiertes Faktorportfolio berücksichtigt erhöhte Konzentrationsrisiken und findet auch ausserhalb der grossen Techfirmen attraktive Wachstumsperlen.