Sind Schwellenländer das Risiko wert?

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die Aktienmärkte der Schwellenländer haben in den letzten Jahren eine Achterbahnfahrt hinter sich. Dies ist für einen von Natur aus volatilen Teil des globalen Aktienmarktes nicht ungewöhnlich.

Die Aktienmärkte der Schwellenländer haben in den letzten Jahren eine Achterbahnfahrt hinter sich. Dies ist für einen von Natur aus volatilen Teil des globalen Aktienmarktes nicht ungewöhnlich.

Emerging Markets

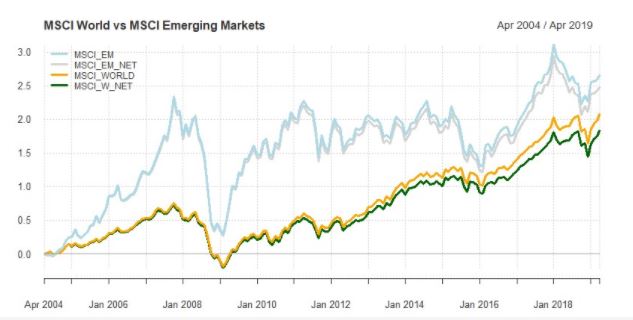

Die folgende Grafik zeigt die indexierte Performance des MSCI Welt Aktienindex im Vergleich zum Schwellenländer Index (beide in USD) über die letzten 15 Jahre. In dieser Zeit erreicht der Schwellenländer Index eine höhere Performance, bei einer deutlich höheren Volatilität (50%) höher. Die Mehrperformance ist vor allem in der Periode vor der Finanzkrise entstanden. Seit Anfang 2009 liegt die Performance der Schwellenländer annualisiert mehr als 4% hinter den Industriestaaten. Diese Differenz ist in der Performance des amerikanischen Aktienmarktes begründet, welcher in der erwähnten Periode mit annualisierten 15.3% (S&P 500) fast doppelt so schnell wie der MSCI Emerging Markets (7.88%) gewachsen ist.

EMMa ggü. Welt

Die folgende Tabelle zeigt die historische Performance (4/2004 bis 4/2019) sowie die Risiken und das Sharpe-Verhältnis (MSCI in USD):

Rendite p.a. Risiko p.a. Sharpe (RF=0)

EM 9.00% 21.24% 0.42

EM NET 8.64% 21.24% 0.41

WORLD 7.76% 14.52% 0.53

WORLD NET 7.71% 14.52% 0.49

Die Performance Differenz zu Gunsten der Schwellenländer verbessert sich etwas, wenn wir die Nachsteuer Performance («Net Return»), d.h. die Performance unter Einbezug des nicht-rückforderbaren Teils der Dividenden, mit einbeziehen. Schwellenländer sind für Anleger aufgrund des starken erwarteten Wirtschaftswachstums interessant. Das stärkere Wachstum der Schwellenländer liegt nicht nur daran, dass die Bevölkerung schneller wächst als in anderen Ländern. Auch grosse Teile Asiens stehen vor ähnlichen demographischen Herausforderungen, wie sie auch die Industrienationen kennen. Sie wachsen vor allem deshalb stärker, weil sie sich zunehmend die modernen Fertigungstechniken der entwickelten Länder aneignen und dadurch einen wirtschaftlichen Aufholprozess erleben, welcher sie relativ schnell an das Einkommensniveau der Industrienationen heranführt.

Die aufstrebenden Mittelschichten und die sich mit den neu gewonnenen wirtschaftlichen Möglichkeiten ändernde Vorlieben der Verbraucher bieten neue Investitionsmöglichkeiten. Vorbei sind die Zeiten, in denen es bei Investitionen in Schwellenländer nur um Industrie und Rohstoffe ging. Es geht heute viel mehr um die Konsumentennachfrage der Millennials, den steigenden E-Commerce sowie die mit steigendem Wohlstand einhergehende Nachfrage nach Gesundheits- und Finanzdienstleistungen.

Die Verschiebung hin zum Konsum in Schwellenländern ist auch für die Weltwirtschaft eine gute Nachricht, da der US-Verbraucher zukünftig kaum mehr in der Lage sein wird, das globale Angebotswachstum aufzunehmen. Die Verbraucher aus den Schwellenländern und die von ihnen erzeugte Nachfrage werden den westlichen Volkswirtschaften helfen, die Last der Bevölkerungsalterung und der hohen Staatsverschuldung zu bewältigen.

Der globale Konjunkturmotor verlagert sich zunehmend nach Osten und Süden und die Kapitalmärkte werden sich parallel dazu entwickeln. Dies lässt für die Schwellenländer eine Rendite erwarten, die über derjenigen der entwickelten Welt liegt.

Um diese kontinuierliche Expansion zu ermöglichen, müssen sich die globalen Kapitalmärkte weiterentwickeln. In diesem Zusammenhang sei darauf hingewiesen, dass sich das globale Finanzsystem nicht parallel zur Weltwirtschaft entwickelt hat. Die Schwellenländer machen heute 40% des globalen BIP aus, aber erst 12% des MSCI All-Country World Index. Viele Anleger haben es in der Vergangenheit vorgezogen, vom Wachstum der Schwellenländer über Aktien aus den Industrieländern, die ein erhebliches Engagement in den Schwellenländern haben, zu profitieren. Nicht zuletzt, weil diese Aktien besser handelbar sind und eine geringere Volatilität aufweisen.

Aber die Anlagemöglichkeiten in den Schwellenländern ändern sich. Viele der neuen Handelstarife der USA zielen auf China ab. China selbst bildet aufgrund seines Handelsvolumens mittlerweile ein starkes Gegengewicht zu den USA. Für eine Reihe insbesondere asiatischer Länder ist China zum grössten Exportmarkt geworden. Als Antwort auf die restriktive Handelspolitik der USA hat China gegenüber einigen wichtigen Handelspartnern die Zölle reduziert, respektive aufgehoben. Darunter sind Länder wie Süd-Korea, Indien oder Bangladesch.

Sind Schwellenländeraktien günstig bewertet?

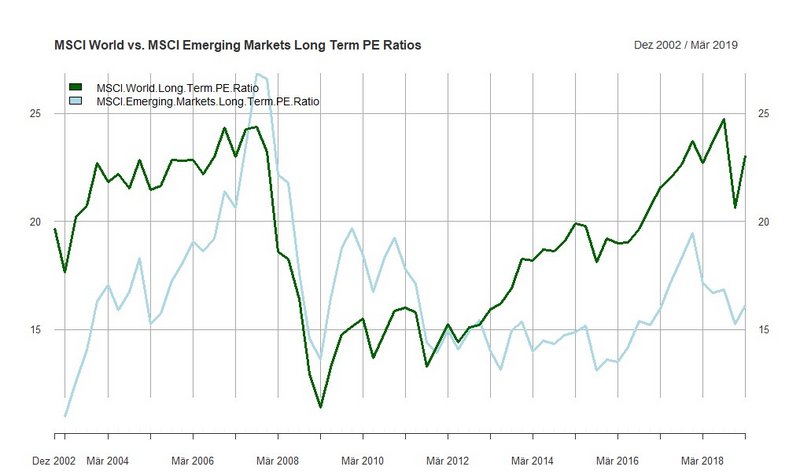

Das zyklisch angepasste Kurs-Gewinn-Verhältnis (CAPE) eines Aktienmarktes ist eine der Standardmethoden, um zu beurteilen, ob ein Markt über-, unter- oder fair bewertet ist. Diese Kennzahl wurde von Robert Shiller entwickelt und während des Dotcom Bubble populär, als er (richtigerweise) argumentierte, dass Aktien stark überbewertet seien.

EMMA - World - P/E

Der Aktienpreis ist das, was für eine Aktie bezahlt werden muss; der Wert ist das, was man für diesen Preis erhält. Deshalb gibt es diverse Kennzahlen, die den Preis und den Wert miteinander vergleichen. Die am häufigsten verwendete Kennzahl ist das Kurs-Gewinn-Verhältnis (KGV, engl. PE): hierbei wird der Preis der Aktie mit dem jährlichen Gewinn pro Aktie dividiert. Anleger möchten normalerweise ein gesundes und wachsendes Unternehmen kaufen, insbesondere dann, wenn die Aktien zu einem niedrigen Kurs-Gewinn-Verhältnis erworben werden können. So erhalten sie viel Gewinn für den zu bezahlenden Preis.

Hierin liegt allerdings ein Problem. In einer Rezession fallen die Aktienpreise; aber auch die Unternehmensgewinne sinken stark. Dadurch kann sich das KGV vorübergehend sogar erhöhen. Wenn unser Ziel darin besteht, nur dann zu kaufen, wenn das Kurs-Gewinn-Verhältnis niedrig ist, dann gibt uns diese Vorgehensweise ein falsches Signal, nämlich dass der Markt teuer ist. In Wirklichkeit sind aber solche Momente die besten Kaufgelegenheiten.

Robert Shiller, Nobelpreisträger und Wirtschaftsprofessor an der Universität Yale hat eine spezielle Version des konjunkturbereinigten KGV’s berechnet, welches dieses Problem zu lösen vermag. Hierbei wird der Gewinn-Durchschnitt pro Aktie der letzten zehn Jahre um die Inflation bereinigt und der aktuelle Indexpreis durch diesen bereinigten Gewinn teilt. Damit wird der aktuelle Preis durch das Durchschnittsergebnis über den letzten Konjunkturzyklus und nicht nur durch ein Jahr mit schlechten oder guten Erträgen dividiert.

Die oben stehende Grafik zeigt das konjunkturbereinigte KGV («long term PE Ratio») für die Schwellenländeraktien und die Aktien der Industrienationen. Währen sich der Wert für den MSCI Word nahe bei der langfristigen Höchstmarke befindet, ist dies für die Schwellenländer nicht der Fall. Der Wert liegt im unteren Drittel der langfristigen Bewertungen. Die langfristig zu erwartenden Renditen sprechen deshalb sehr stark für Schwellenländer.

Der Einfluss des US Dollars auf die Schwellennärkte

Der US Dollar, dargestellt durch den US-Dollar Index (DXY) und die Schwellenländer Aktien sind historisch negativ korreliert. Das heisst: sinkt der US Dollar, so steigen die Schwellenländer und umgekehrt. Historisch waren viele Schwellenländer in USD verschuldet. Ein Ansteigen des US Dollars bedeutet, dass der Schuldendienst für die Auslandschulden, gemessen in Lokalwährung, teurer wird.

Die Aufnahme von Fremdkapital in Fremdwährung, in einem grösseren Umfang, ist fast ausschließlich ein Phänomen der Schwellenländer. Begründet in der Unterentwicklung gewisser lokaler Kapitalmärkte und typischerweise verbunden mit niedrigen inländischen Ersparnissen. Der zweite Grund ist die negative Korrelation zwischen US Dollar und Rohstoffpreisen. Mit einigen wichtigen Ausnahmen, wie China, Indien und der Türkei, sind Schwellenländer Netto-Exporteure von Rohstoffen.

Die folgende Graphik verdeutlicht den Zusammenhang zwischen US Dollar und relativer Performance der Schwellenländer. Dargestellt ist die kumulierte Performance Differenz zwischen Schwellenländer-Aktien und den Aktienmärkten der Industrienationen. Steigt die obere Kurve erleben wir eine Phase der Mehrperformance der Schwellenländer und umgekehrt. Die grüne Kurve zeigt den Kehrwert des DXY Index, welcher zusätzlich mit dem Faktor 2 skaliert wurde. Die positive Beziehung dieser beiden Kurven ist augenscheinlich. Sie ist statistisch signifikant und in der einfachen Regression kann die Veränderung des DXY Index etwa 15% der Performance-Differenz zwischen MSCI Welt und MSCI Schwellenländer erklären.

MSCI World/EMMA vs DXY

Die geldpolitischen Veränderungen des US Fed im ersten Quartal 2019 haben die Beziehungen massgeblich beeinflusst. Die Stärke des Dollar im Jahr 2018, insbesondere im zweiten und dritten Quartal des Jahres, übte starken Abwärtsdruck auf die Vermögenswerte der Schwellenländer aus. Der Anstieg des US Dollars wurde von einem beschleunigten US-Wachstum getragen, was wiederum zusätzliche Erstarkungen unterstützte. Seit Januar 2019 ist das Fed gemäss Aussagen von Powell «geduldig». Entsprechend ist auch die Aufwertung des US Dollars zu einem Ende gekommen, was in den nächsten Monaten die relative Performance der Schwellenländer unterstützen wird.