La beauté est dans l'œil de l'observateur : les actions ont-elles une évaluation élevée ou basse?

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Les marchés financiers reflètent les attentes des investisseurs pour l'avenir ; il n'est donc guère surprenant qu'ils aient été chaotiques en 2020. La recrudescence des actifs risqués dans un contexte économique fragile soulève la question de savoir si des bulles se sont formées sur certains actifs ou si les hausses et les baisses s'expliquent par des facteurs fondamentaux en rapide évolution.

Les marchés financiers reflètent les attentes des investisseurs pour l'avenir ; il n'est donc guère surprenant qu'ils aient été chaotiques en 2020. La recrudescence des actifs risqués dans un contexte économique fragile soulève la question de savoir si des bulles se sont formées sur certains actifs ou si les hausses et les baisses s'expliquent par des facteurs fondamentaux en rapide évolution.

Même au cours d'une année où les bénéfices ont chuté, les investisseurs dans l'indice de référence de la bourse mondiale de référence S&P 500 ont gagné 18,4%, soit plus du double du rendement typique des 20 dernières années. Le marché suisse des actions (SPI) termine lui aussi l'année en hausse de 3,82%, alors que le franc suisse s'est apprécié de plus de 9% par rapport à l'USD.

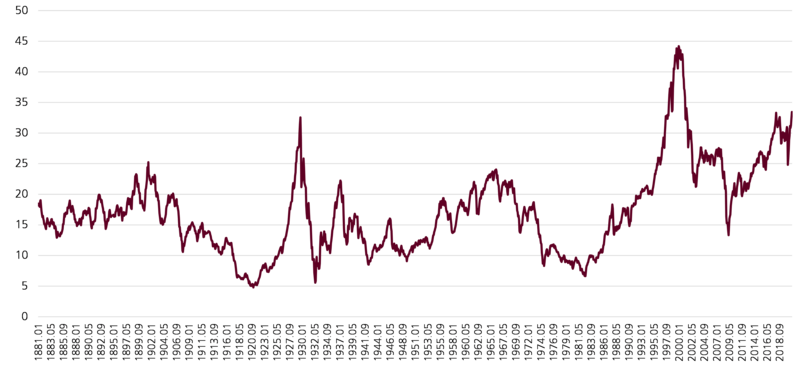

Évaluation des actions avec CAPE

Source : données de Robert Shiller ; présentation personnelle

Les gains de cours ont fait grimper les indicateurs de valorisation sur les marchés boursiers. L'un de ces indicateurs est le ratio cours/bénéfices corrigé des variations cycliques ou "CAPE". Il s'agit de mettre en relation le cours des actions corrigé de l'inflation avec la moyenne sur dix ans des bénéfices réels par action (graphique 1). Lorsque le ratio est élevé, les actions sont chères par rapport à leurs bénéfices ; ces périodes sont généralement suivies de faibles rendements à long terme au cours de la décennie suivante. En Amérique, le ratio était de 33 en décembre 2020, soit un niveau supérieur à celui du début de l'année. Ce n'est qu'à deux reprises auparavant que le ratio a dépassé 30 en Amérique - à la fin des années 1920 et au début des années 2000. Les grandes entreprises technologiques, dont on attendait qu'elles profitent des achats en ligne et du travail à domicile, ont joué un rôle disproportionné dans le rallye boursier. Elles représentent les deux tiers du rendement total de la détention du S&P 500.

Le même phénomène a été observé en Chine, où les géants du shopping en ligne et de la technologie Alibaba, Meituan, JD.com, Nio, Pinduoduo, qui sont regroupés dans le "MSCI China Consumer Discretionary Index" (biens de consommation cycliques), ont gagné 76% entre le début de l'année et le 6 novembre. Les élections américaines ainsi que l'intervention du gouvernement chinois dans le projet d'introduction en bourse du groupe ANT ont entraîné une violente rotation sectorielle avec des pertes de près de 15%. Alibaba a été le plus durement touché avec une perte de plus de 20%. L'icône du commerce sur Internet termine l'année tout juste en hausse.

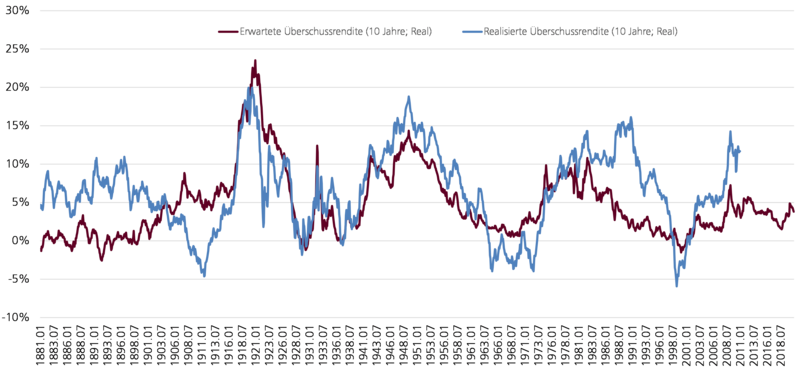

Rendement excédentaire escompté

Source : données de Robert Shiller ; représentation personnelle

Comme le montre le graphique 2, il existe une forte corrélation entre l'évolution des taux d'intérêt et le comportement des cours des actions.

Pris isolément, le ratio "CAPE" ignore l'impact des taux d'intérêt sur les valorisations. La valeur d'une entreprise pour ses actionnaires correspond à la valeur actualisée des bénéfices futurs d'une entreprise. Cela signifie que les cours des actions sont sensibles 1) à l'évolution des attentes en matière de bénéfices futurs, mais 2) également au taux d'actualisation utilisé pour calculer ce que les bénéfices futurs (actualisés à) valent aujourd'hui. Ce taux d'actualisation pour les actions a énormément évolué. Début 2020, le rendement des obligations d'État américaines à dix ans était de 1,8%. Mi-mars, il n'était plus que de 0,6 %. Depuis l'annonce du succès des vaccins Covid, les rendements ont augmenté, atteignant 1,1%.

Pour tenir compte de l'évolution des taux d'intérêt, Shiller publie des chiffres sur le "rendement excédentaire" (graphique 2). Celui-ci est calculé en inversant le ratio "CAPE" (c.-à-d. un divisé par CAPE, également connu sous le terme "Earnings Yield"), ce qui permet de déduire une indication du rendement attendu des actions. Les rendements réels attendus pour la détention d'obligations sont ensuite déduits. Grâce à des taux d'intérêt bas et à des attentes inflationnistes modestes, les rendements réels sont même négatifs pour la prochaine décennie.

Comme le montre clairement le graphique 2, le rendement excédentaire attendu est plus élevé qu'en janvier 2020. En d'autres termes : Les actions sont devenues plus attrayantes que les obligations. Dans un premier temps, probablement parce que les rendements obligataires ont rapidement baissé, augmentant ainsi l'attrait des actions ; plus récemment, les prix des actions ont probablement continué à augmenter grâce au vaccin - qui annonce le retour de la croissance et des bénéfices. Cela n'a pas été compensé par la modeste hausse des rendements.

Oui, cela ne lèche aucun chèvrefeuille : avec une valeur de 3,8% à la fin de l'année, le rendement excédentaire réel attendu des actions pour les dix prochaines années est nettement inférieur à la moyenne historique réalisée à long terme de 6,5%. Mais il n'en reste pas moins que, par rapport aux obligations d'État, le rendement annuel supplémentaire escompté (notamment la prime du marché des actions) est encore de près de 3%. Cumulé sur 10 ans, l'avantage patrimonial par rapport aux obligations est de +35%.

Compte tenu de la réduction des taux d'actualisation, une hausse des cours des actions ne suffit pas à elle seule à indiquer l'existence d'une bulle. Dans ce contexte, les placements en actions apparaissent toujours comme une classe d'actifs attrayante. Ou en résumé : TINA ("There Is No Alternative").