Beauty is in the eye of the beholder: Sind Aktien hoch oder tief bewertet?

Dr. René Dubacher

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die Finanzmärkte spiegeln die Erwartungen der Anleger an die Zukunft wider; daher ist es kaum überraschend, dass sie im Jahr 2020 chaotisch waren. Der Wiederanstieg risikoreicher Vermögenswerte inmitten einer fragilen Wirtschaftslage wirft die Frage auf, ob sich bei bestimmten Vermögenswerten Blasen gebildet haben oder ob das Auf und Ab durch sich schnell verändernde fundamentale Faktoren erklärt

Die Finanzmärkte spiegeln die Erwartungen der Anleger an die Zukunft wider; daher ist es kaum überraschend, dass sie im Jahr 2020 chaotisch waren. Der Wiederanstieg risikoreicher Vermögenswerte inmitten einer fragilen Wirtschaftslage wirft die Frage auf, ob sich bei bestimmten Vermögenswerten Blasen gebildet haben oder ob das Auf und Ab durch sich schnell verändernde fundamentale Faktoren erklärt

Selbst in einem Jahr als die Gewinne einbrachen, verdienten die Anleger im Referenzindex der globalen Leitbörse S&P 500 18.4%, mehr als das Doppelte der typischen Rendite der letzten 20 Jahre. Auch der Schweizer Aktienmarkt (SPI) beendet das Jahr mit einem Plus von 3.82% bei einer gleichzeitigen Aufwertung des Schweizerfrankens gegenüber dem USD von mehr als 9%.

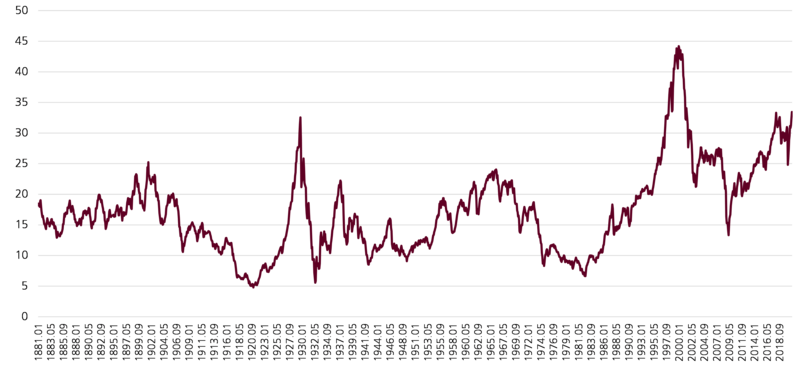

Aktienbewertung CAPE

Quelle: Daten von Robert Shiller; eigene Darstellung

Kursgewinne haben die Bewertungskennzahlen an den Aktienmärkten in die Höhe getrieben. Eine solche Messgrösse ist das zyklisch bereinigte Kurs-Gewinn-Verhältnis oder «CAPE». Dabei werden die inflationsbereinigten Aktienkurse ins Verhältnis zum Zehnjahresdurchschnitt der realen Gewinne pro Aktie gesetzt (Graphik 1). Wenn das Verhältnis hoch ist, sind Aktien im Verhältnis zu ihren Gewinnen teuer; auf solche Perioden folgen in der Regel niedrige langfristige Renditen im nächsten Jahrzehnt. In Amerika lag das Verhältnis im Dezember 2020 bei 33 und damit über dem Niveau von Anfang des Jahres. Nur zweimal zuvor lag das Verhältnis in Amerika über 30 - in den späten 1920er Jahren und in den frühen 2000er Jahren. Die großen Tech-Firmen, von denen man erwartete, dass sie vom Online-Shopping und der Heimarbeit profitieren würden, haben eine überproportionale Rolle bei der Aktien-Rallye gespielt. Auf sie entfallen zwei Drittel der Gesamtrendite aus dem Halten des S&P 500.

Das gleiche Phänomen war auch in China zu beobachten, wo die Online Shopping- und Tech-Giganten Alibaba, Meituan, JD.com, Nio, Pinduoduo, welche im «MSCI China Consumer Discretionary Index» (zyklische Konsumgüter) zusammengefasst sind, vom Jahresanfang bis zum 6. November 76% zulegen konnten. Die US-Wahlen sowie die Intervention der chinesischen Regierung beim geplanten Börsengang der ANT Group haben zu einer heftigen Sektor Rotation mit Verlusten von fast 15% geführt. Am stärksten getroffen wurde Alibaba mit einem Verlust von mehr als 20%. Die Ikone des Internet Handels beendet das Jahr nur noch knapp im Plus.

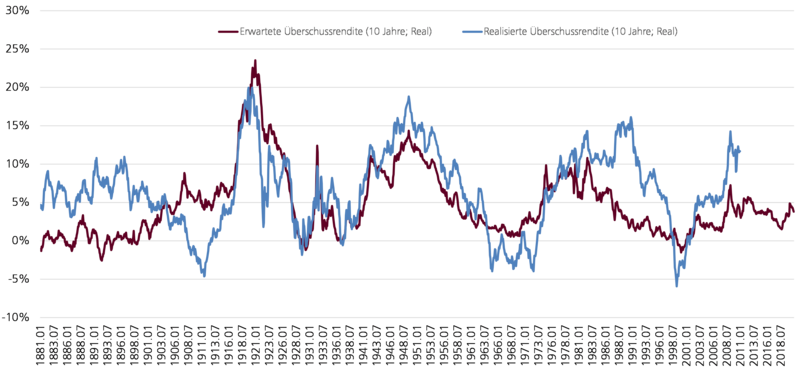

Erwartete Überschussrendite

Quelle: Daten von Robert Shiller; eigene Darstellung

Wie Grafik 2 zeigt, gibt es einen starken Zusammenhang zwischen der Entwicklung der Zinssätze sowie dem Verhalten der Aktienkurse.

Isoliert betrachtet, ignoriert die «CAPE» Verhältniszahl die Auswirkungen der Zinssätze auf die Bewertungen. Der Wert eines Unternehmens für seine Aktionäre entspricht dem Gegenwartswert der zukünftigen Gewinne eines Unternehmens. Dies bedeutet, dass die Aktienkurse empfindlich auf 1.) sich ändernde Erwartungen zukünftiger Gewinne reagieren, aber 2.) auch auf den Diskontsatz, der verwendet wird, um zu berechnen, was zukünftige Gewinne (abdiskontiert auf) heute wert sind. Dieser Diskontierungssatz für Aktien hat sich enorm verändert. Anfang 2020 lag die Rendite zehnjähriger US Staatsanleihen bei 1,8%. Mitte März waren es nur noch 0,6 %. Seit der Ankündigung erfolgreicher Covid-Impfstoffe sind die Renditen gestiegen, und zwar auf 1,1%.

Um die Entwicklung der Zinssätze einzubeziehen, veröffentlicht Shiller Zahlen zur "Überschussrendite" (Graphik 2). Diese wird berechnet, indem die «CAPE» Verhältniszahl invertiert (d.h. eins dividert mit CAPE, auch unter dem Begriff «Earnings Yield» bekannt) wird, woraus ein Hinweis auf die erwartete Rendite von Aktien abgeleitet werden kann. Anschliessend werden die erwarteten realen Renditen für das Halten von Anleihen abgezogen. Dank niedriger Zinsen und bescheidenen Inflationserwartungen sind die realen Renditen für das nächste Jahrzehnt sogar negativ.

Wie die Grafik 2 eindrücklich zeigt, ist die erwartete Überschussrendite höher als im Januar 2020. Anders formuliert: Aktien sind im Vergleich zu Obligationen attraktiver geworden. Zunächst wahrscheinlich, weil die Obligationenrenditen schnell gefallen sind und damit die Attraktivität von Aktien steigerten; in letzter Zeit dürften sich Aktienpreise dank des Impfstoffs - der die Rückkehr von Wachstum und Gewinnen ankündigt - weiter erhöht haben. Dies wurde durch den bescheidenen Anstieg der Renditen nicht wieder kompensiert.

Ja, das schleckt keine Geiss weg: mit einem Wert von 3.8% per Jahresende liegt die erwartete reale Überschussrendite von Aktien für die nächsten 10 Jahre deutlich unter dem langfristig realisierten historischen Durchschnitt von 6.5%. Aber dennoch: Gegenüber Staatsanleihen ergibt sich ein erwarteter jährlicher Zusatzertrag (namentlich eben die Aktienmarktprämie) von immer noch fast 3%. Kumuliert auf 10 Jahre resultiert ein Vermögensvorteil ggü. Obligationen von +35%.

Angesichts der Reduktion der Diskontsätze ist ein Anstieg der Aktienkurse alleine nicht genug, um auf eine Blase hinzuweisen. Aktienanlagen erscheinen in diesem Umfeld weiterhin als eine attraktive Anlageklasse. Oder in knappster Form auf den Punkt gebracht: TINA («There Is No Alternative»).