Véritable valeur ajoutée avec les actions suisses

Dr. René Dubacher

Marchés financiers

Retour à l'aperçu

Article suivant

Plus d'un siècle de preuves empiriques montrent que si les actions sont très volatiles à court terme, elles récompensent l'investisseur à long terme par un rendement supérieur à celui des obligations et des liquidités. Cette différence de rendement, appelée prime des actions, est la raison pour laquelle la plupart des investisseurs investissent dans un portefeuille d'actions diversifié.

Plus d'un siècle de preuves empiriques montrent que si les actions sont très volatiles à court terme, elles récompensent l'investisseur à long terme par un rendement supérieur à celui des obligations et des liquidités. Cette différence de rendement, appelée prime des actions, est la raison pour laquelle la plupart des investisseurs investissent dans un portefeuille d'actions diversifié.

Le marché suisse des actions est de classe mondiale

Plus d'un siècle de preuves empiriques montrent que les actions présentent certes une forte volatilité à court terme, mais qu'à long terme, elles récompensent l'investisseur par un rendement supérieur à celui des obligations et des liquidités (pour la Suisse, voir par exemple Pictet&Cie : Performance des actions et des obligations en Suisse 1926-2020). Cette différence de rendement, appelée prime d'action, est la raison pour laquelle la plupart des investisseurs investissent dans un portefeuille d'actions diversifié. Une manière de plus en plus populaire de générer la prime d'action dans la pratique consiste à répliquer un large indice du marché des actions pondéré par la capitalisation, qui sert de bonne approximation pour le portefeuille théorique du marché des actions. Une telle approche d'investissement passif permet aux investisseurs de réaliser la prime d'action à un faible coût.

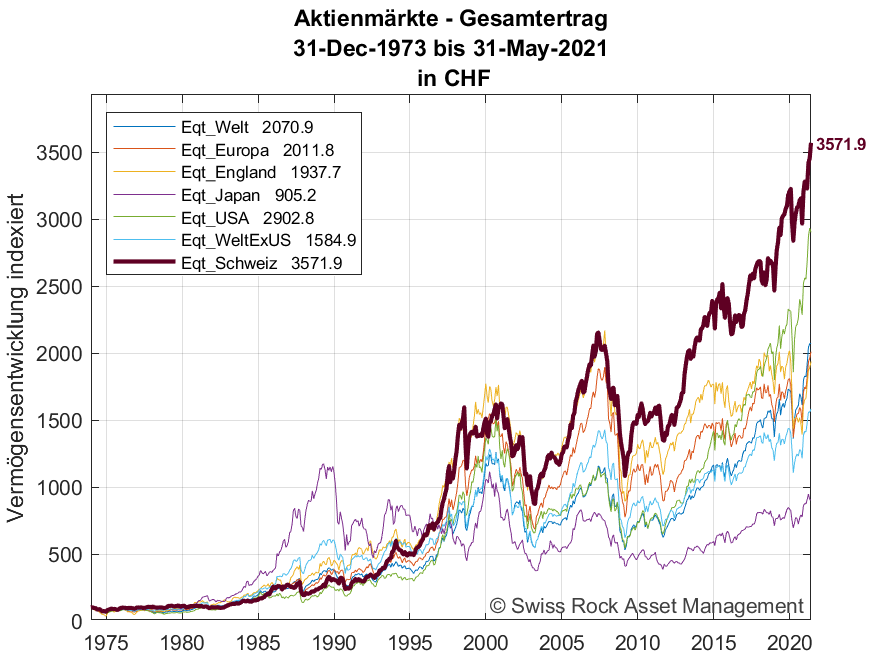

Comme le montre le graphique ci-dessous, la Suisse est en tête des performances mondiales par rapport à d'autres régions d'actions.

Performance cumulée en CHF

La critique du «biais domestique» ne mène à rien

Une critique populaire des investisseurs consiste en ce que l'on appelle le «home bias» de nombreux investisseurs. Selon eux, la part d'actions suisses dans un portefeuille d'actions global serait (beaucoup) trop élevée à partir d'environ 4%. Cette affirmation est typiquement justifiée par la constatation que le poids du marché suisse des actions est de 3,7% selon l'univers MSCI Monde. Cette surreprésentation du marché national des actions est typiquement attribuée de manière péjorative. Mais même une opinion souvent exprimée n'est pas forcément correcte pour autant. Un regard sur les données historiques est éclairant et l'affirmation XXL du marché boursier national est fausse pour deux raisons :

- Comme le montre le graphique ci-dessus, la Suisse est en tête des performances mondiales par rapport à d'autres régions d'actions. Une pondération plus élevée du marché national semble empiriquement bien fondée.

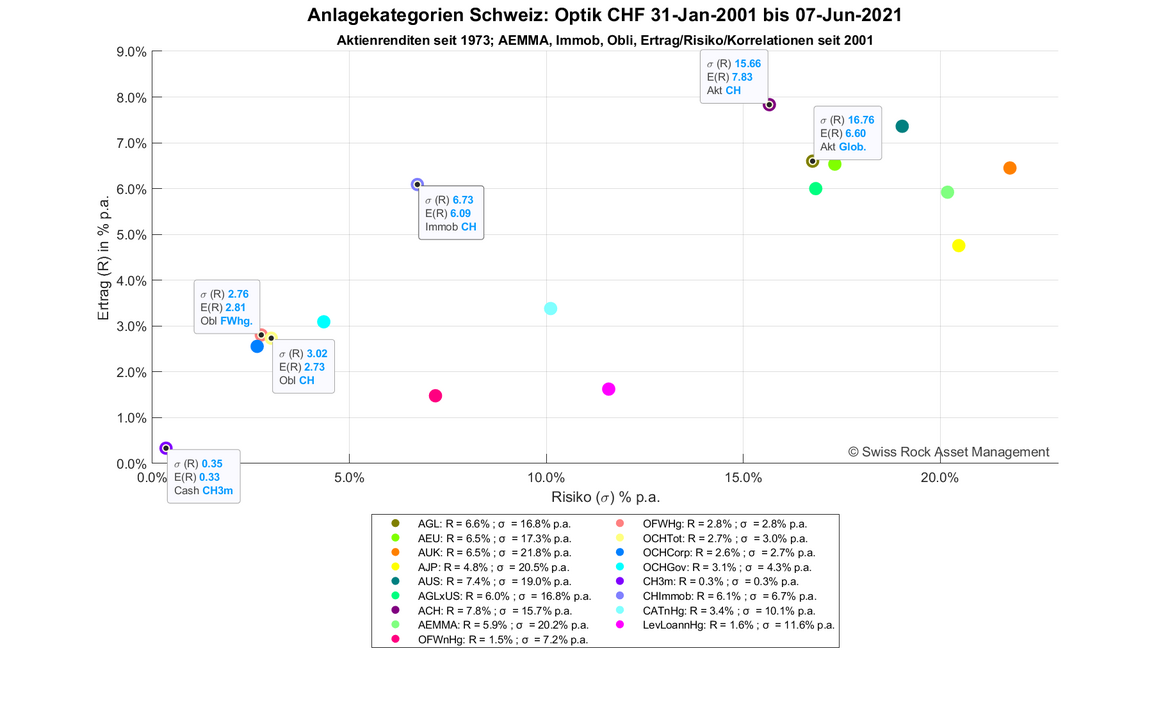

- Cette constatation extrêmement réjouissante et robuste dans l'évolution historique des marchés des actions devient encore plus attrayante si l'on peut constater que le risque du marché suisse des actions est encore très faible en comparaison transversale. Comme le montre le graphique rendement/risque suivant, le marché suisse des actions se situe en haut à gauche du nuage de points des stratégies en actions (à droite de 15% de risque), c'est-à-dire que le rendement le plus élevé est associé au risque le plus faible.

Axe X : risque p.a. ; axe Y : rendement p.a.

«Enhanced Indexing» sur le marché suisse des actions

L'investissement passif revient à ce que chaque investisseur investisse dans des milliers d'actions individuelles. Ensemble, ces milliers d'investissements devraient rapporter la prime d'action. Mais chacune de ces actions individuelles les aide-t-elle vraiment à générer la totalité de la prime d'action ? Ne serait-il pas plus judicieux d'investir dans un portefeuille à volatilité minimale, capable de générer la même prime de rendement attendue au fil du temps, mais avec un risque moindre ? La littérature sur les stratégies à volatilité minimale montre qu'il existe de nombreuses approches réussies pour construire des portefeuilles moins risqués qu'un large indice de marché pondéré par la capitalisation. Pour ces raisons, il est évident qu'investir passivement dans un large indice de marché ne peut pas être une approche optimale.

Quelle hypothèse justifierait donc l'investissement passif dans un large indice de marché pondéré par la capitalisation ?

Comment optimiser davantage l'avantage des actions suisses avec une approche active à risque contrôlé ?

En supposant que le modèle d'évaluation des actifs financiers (MEDAF) s'applique, il est possible de montrer que le portefeuille de marché constitue effectivement le choix optimal pour les investisseurs. Le MEDAF postule que le rendement attendu d'une action est proportionnel au niveau de risque systématique, ou bêta. En d'autres termes, une action deux fois moins risquée que le portefeuille du marché des actions ne devrait recevoir que la moitié de la prime d'action, tandis qu'une action deux fois plus risquée que le portefeuille du marché des actions devrait recevoir le double de la prime d'action.

L'investissement passif selon un large indice pondéré par la capitalisation est donc justifié si l'on suppose que le MEDAF fonctionne. D'un point de vue empirique, le modèle a toutefois de très mauvais résultats. Les études qui testent les prédictions du MEDAF sur la base de données réelles n'ont pas pu établir de relation positive entre le risque systématique et les rendements des actions. La relation réelle semble être très plate, voire négative, c'est-à-dire que les actions plus risquées ont tendance à générer des rendements plus faibles que plus élevés.

Alors que le risque systématique s'avère être un mauvais prédicteur des futurs rendements attendus des actions, plusieurs autres caractéristiques des actions, telles que la taille, la valorisation, le momentum et les caractéristiques de qualité d'une action, se sont révélées être des indicateurs pertinents des futurs rendements attendus. Les modèles qui intègrent une combinaison de tels facteurs ont effectivement remplacé le MEDAF, élégant sur le plan théorique mais décevant sur le plan empirique. Les modèles à trois, quatre et cinq facteurs des professeurs Fama et French et d'autres modèles factoriels comme ceux utilisés par Swiss Rock sont des exemples de tels modèles.

Mon nom est Jean Normal, Jean Normal

Investir passivement dans l'indice pondéré par la capitalisation signifie que l'on suppose implicitement qu'un modèle tel que le MEDAF s'applique et que les primes factorielles observées dans les données historiques ne sont soit pas exploitables, soit ne se manifesteront plus à l'avenir. Les investisseurs indiciels ont en outre la caractéristique d'un "consommateur ordinaire" qui ne s'écarte pas de la moyenne.

L'investissement passif consiste donc à placer une part importante du portefeuille dans des actions dont la prime attendue est négative. Si les investisseurs ne veulent pas souffrir passivement d'actions qui ne font que leur coûter de l'argent, que peuvent-ils faire à la place ? Une alternative serait d'investir passivement dans toutes les actions, sauf, par exemple, dans les 20 % d'actions présentant les caractéristiques factorielles les moins attrayantes.

Or, les caractéristiques des facteurs ne sont pas constantes, mais évoluent constamment au fil du temps. Concrètement, cela signifie que les actions peu attrayantes varient chaque mois. Les changements ne sont pas drastiques, mais le portefeuille doit tout de même être géré. Si l'on réfléchit à ce problème, on arrive très vite à la conclusion qu'il ne faut pas seulement éviter les 20 % d'actions peu attrayantes, mais aussi investir le produit de la vente dans les 20 % d'actions les plus attrayantes. L'approche "Enhanced Indexing" de Swiss Rock présentée ci-dessous, que nous appelons Actions Suisse Index Plus, poursuit précisément cette stratégie.

Rendement additionnel cumulé Modèle à 4 facteurs (relatif à l'indice)

Le graphique montre le rendement supplémentaire réel par rapport à une réplication mécanique de l'indice, qui a pu être réalisé pour les clients grâce à la mise en œuvre disciplinée et patiente de notre modèle suisse multifactoriel.

Il existe de nombreuses preuves scientifiques montrant que les placements factoriels diversifiés génèrent à long terme un rendement supplémentaire positif - par rapport au marché ; on parle également de "primes de risque". Ces primes récompensent la prise de risques supplémentaires, l'acceptation de pertes en période difficile et la cyclicité des rendements des facteurs. L'expérience et la recherche financière montrent que le marché des actions offre à l'investisseur prêt à s'écarter de Jean Normal (également : qui prend des risques consciemment contrôlés ou qui est capable de prendre des risques) la possibilité de réaliser un rendement supplémentaire attrayant en prenant des risques factoriels de manière contrôlée par rapport à une stratégie d'investissement passive.