Aktiengewinnentwicklung Europa im Vgl. zu USA

Dr. Martin Schlatter, CEFA

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Die Jahresresultate von Apple, Microsoft oder Amazon haben die Investoren positiv überrascht und die guten Resultate wurden auch umgehend mit neuen Höchstkursen quittiert. Nicht nur diese Aushängeschilder der US Technologiefirmen eilen von Rekord zu Rekord, auch der ganze US Aktienmarkt freut sich über neue Höchstwerte der Indizes wie zum Beispiel dem S&P 500 oder dem MSCI USA.

Die Jahresresultate von Apple, Microsoft oder Amazon haben die Investoren positiv überrascht und die guten Resultate wurden auch umgehend mit neuen Höchstkursen quittiert. Nicht nur diese Aushängeschilder der US Technologiefirmen eilen von Rekord zu Rekord, auch der ganze US Aktienmarkt freut sich über neue Höchstwerte der Indizes wie zum Beispiel dem S&P 500 oder dem MSCI USA.

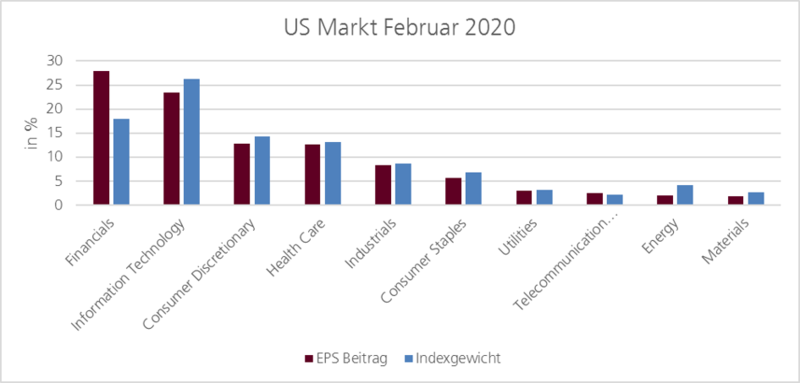

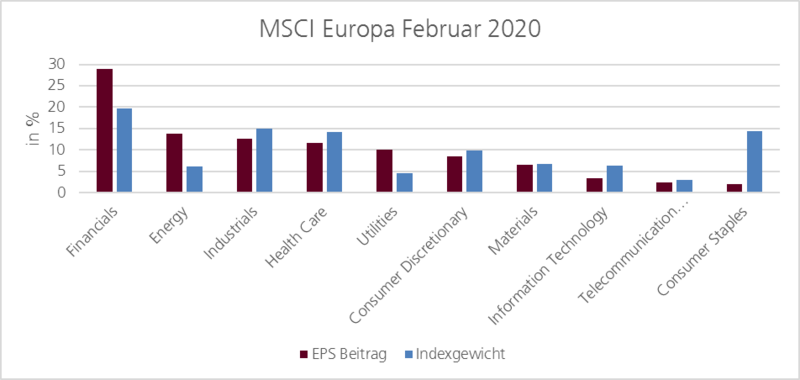

Sektorgewichte und Gewinnentwicklung in USA und Europa

Die Bewertung der Aktienmärkte wird zu einem grossen Teil von den erwirtschafteten Erträgen der Firmen getrieben. Daher lohnt es sich, diese genau anzuschauen. In den folgenden Graphiken haben wir die prozentualen Anteile der verschiedenen Sektoren am gesamten Gewinn der Firmen über die letzten 12 Monate des MSCI USA und dem MSCI Europa ausgerechnet. Diesen vergleichen wir mit dem Gewicht des entsprechenden Sektors im Index.

Aktiengewinnentwicklung Europa ggü. USA

Auffällig ist, dass der Finanzsektor in beiden Märkten den grössten Anteil an den Gewinnen beisteuert, nämlich je rund 28%. Allerdings ist das Gewicht der Finanztitel in beiden Märkten deutlich tiefer, nämlich nur 18% in den USA und 20% in Europa. Dieser Sektor trägt überdurchschnittlich viel zum Gewinn bei im Vergleich zum Gewicht. Der Sektor ist im Vergleich zum Gesamtmarkt als günstig einzustufen.

Europa Sektorgewichte EPS

In den USA ist der Technologiesektor mit 24% der zweitwichtigste Sektor für die Gewinne. Mit einem Gewicht von über 25% ist er aber auch höher bewertet. In Europa hingegen ist der Beitrag von Technologie aktuell weniger als 5% und gehört damit zu den Schlusslichtern.

In Europa tragen die Energiewerte, Industriefirmen und das Gesundheitswesen je zwischen 10-15% zu den Gewinnen bei. Wobei vor allem die Energiewerte ein Sektor mit eher tiefer Bewertung ist. Die Verteilung der Gewinnbeiträge ist deutlich unterschiedlich zwischen den USA und Europa. Peter Oppenheimer, Chef der globalen Aktien Strategie und des europäischen Makroresearch bei Goldman Sachs, hat den Effekt der unterschiedlichen Allokation berechnet. Gemäss seiner Berechnung hat der S&P 500 seit der Finanzkrise die Gewinne um 88% gesteigert. Der europäische Markt hingegen nur um 4%. Hätte Europa die gleiche Sektorgewichtung wie die USA, dann wären die Gewinne um 53% gestiegen.

Gewinnentwicklung diverse Aktienmärkte

Woher kommt die restliche Differenz? Seit der Finanzkrise sind einige US Firmen verschwunden, die anderen haben sich neu aufgestellt. Das Resultat ist eine eindrückliche Expansion der Gewinne. Die nachfolgende Graphik zeigt die Gewinnentwicklung für die drei wichtigsten Sektoren, normiert per September 2010. Insgesamt sind alle Sektoren mit einer relativ hohen Konstanz gewachsen, wobei die Finanzwerte sicher den Vorteil hatten, dass nach der Finanzkrise die Gewinne im ganzen Sektor sehr tief waren. Deutlich ist auch die Steuerreform des Jahres 2017 zu sehen, die zu einer Beschleunigung geführt hat.

Gewinnentwicklung USA

Die Kombination einer guten Sektorgewichtung und der stabilen Gewinnentwicklung haben den US Markt berechtigterweise deutlich steigen lassen. Die gute Performance ist nicht zufällig.

Was bedeutet das für den aktiven Investor? Die USA sind nach wie vor ein attraktiver Markt. Die zukünftige Entwicklung hängt sehr stark von zwei Sektoren ab. Europa hat Aufholpotential und ist daher attraktiv für aktive Manager. Zum einen sollte eine aktive Abweichung von der passiven Marktgewichtung zu einem Portfolio mit mehr Wachstum führen. Weiter kann bei der Titelselektion ebenfalls ein Mehrwert durch die gezielte Selektion von qualitativ hochstehenden Wachstumstiteln erreichet werden.