Multifaktorielle Aktienprognose: Update 2022

Dr. Ivan Petzev

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

Das Jahr 2021 war aus Aktienperspektive ein sehr ereignisreiches Jahr. Lieferkettenprobleme, Inflationsdruck, Regulierungswelle in China und neue Gewinnrekorde sind nur wenige Schlagwörter, welche die Bewegungen an den Finanzmärkten beschreiben können.

Das Jahr 2021 war aus Aktienperspektive ein sehr ereignisreiches Jahr. Lieferkettenprobleme, Inflationsdruck, Regulierungswelle in China und neue Gewinnrekorde sind nur wenige Schlagwörter, welche die Bewegungen an den Finanzmärkten beschreiben können.

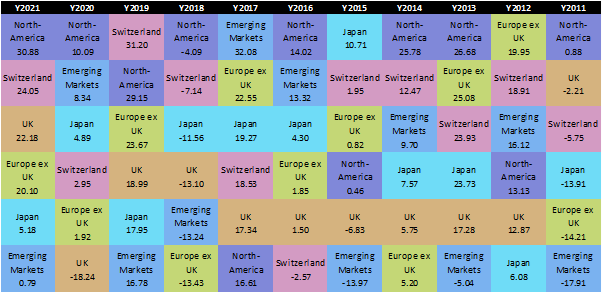

Ein Blick auf die Aktienperformance folgender Tabelle zeigt, dass Nordamerika, mit einer Performance von mehr als 30% in CHF, die anderen grossen Märkte wieder einmal hinter sich liess.

Aktienperformance 2021

Quellen: Daten von MSCI, Factset

Die Dominanz des nordamerikanischen Aktienmarktes in der jüngsten Vergangenheit ist beeindruckend. In 7 der letzten 11 Jahre war Nordamerika aus der Perspektive des Schweizer Investors der beste Markt. Dies spiegelt sich allerdings in den hohen Bewertungen amerikanischer Firmen wider (mehr dazu weiter unten). Aber auch der Schweizer Aktienmarkt hatte, getrieben durch die sehr gute Performance der grosskapitalisierten Titel, ein fulminantes 2021. Die Performance der Schwellenländer hingegen liess zu wünschen übrig. Dies hauptsächlich aufgrund der schlechten Performance in China.

Wie bereits im letzten Blog vorgegriffen, hatte unser multifaktorielles Ländermodell im 2021 - im Gegensatz zum 2020 - wenig Erfolg in der Prognose. Unsere faktorbasierte Methode rangiert Länder bzw. Regionen nach ihrer Attraktivität und wagt eine Prognose über die Performance der Aktien-Märkte in den nächsten 12 Monaten. So erschienen Ende Dezember 2020 die Schwellenländer aus Modellperspektive attraktiv, Nordamerika hingegen weniger attraktiv. Dies aufgrund der Kriterien Bewertung (Nordamerika hohe Bewertung, Schwellenländer tiefe Bewertung) und Gewinn-Wachstum (Schwellenländer hohes Wachstum, Nordamerika tiefes Wachstum).Nun zur aktuellen Modellprognose für das Jahr 2022, mit Daten per Ende Dezember 2021:

Aktienprognose 2022

Quellen: Daten Factset, eigene Schätzung

Die Schweiz und die Schwellenländer sind ähnlich attraktiv bewertet wie vor einem Jahr. Die Schweiz glänzt vor allem durch das gute Preis Momentum und die solide Gewinn- und Finanzqualität. Die Schwellenländer stellen den günstigsten Markt dar, was sie aus Modellperspektive in der Rangierung hochbringt. Nordamerika ist weiterhin unattraktiv. Unser Modell beurteilt Nordamerika aus Bewertungsperspektive als zu teuer; für die Finanzanalysten lässt das erwartete Gewinnwachstum zu wünschen übrig. Beide Faktoren zusammen begründen die niedrige Rangierung.

Es bleibt also spannend. Wir erwarten ein volatileres Aktienjahr und sind gespannt wie sich das Ländermodell 2022 schlagen wird. Wie immer wieder zu betonen ist und das 2021 aufzeigte: Prognosen sind anspruchsvoll. Unser Modell, wie jedes andere Modell auch, weist einen substantiellen Schätzfehler auf. Natürlich gilt der Finanz-Verpackungshinweis weiterhin: die vergangene Performance eines Finanz-Modells ist keine Garantie für die zukünftige Performance. Oder wie der Statistiker George Box so schön formulierte: «All models are wrong, but some models are useful».