Unternehmensanleihen sind attraktiv

Bruno Heusser

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

- Phase der Negativzinsen vorbei. Obligationen mit attraktiven Renditen

- Kreditrisikoprämien für Unternehmensanleihen sind aussergewöhnlich hoch

- Bessere Marktstimmung: Starke Konjunktur und Energieversorgung gewährleistet

- Marktdynamik mit hoher Nachfrage nach Corporates führt zu weiter steigenden Preisen

- Performance von 8% für Unternehmensanleihen 2023 realistisch

- Phase der Negativzinsen vorbei. Obligationen mit attraktiven Renditen

- Kreditrisikoprämien für Unternehmensanleihen sind aussergewöhnlich hoch

- Bessere Marktstimmung: Starke Konjunktur und Energieversorgung gewährleistet

- Marktdynamik mit hoher Nachfrage nach Corporates führt zu weiter steigenden Preisen

- Performance von 8% für Unternehmensanleihen 2023 realistisch

Die Normalisierung der Geldpolitik hat endlich wieder zu positiven Renditen für Anleihen geführt. Zehnjährige Staatsanleihen in CHF rentieren mit 1,3 %, und noch attraktiver sind EUR-Papiere mit 2,3 % und USD-Anleihen mit 3,5 %. Die Kreditspreads sind mit 1,5 % für EUR-Schuldtitel mit Investment Grade im historischen Vergleich sehr hoch (Grafik 1). Vor dem Hintergrund stärkerer Wachstumsaussichten und sinkender Energiepreise gehen wir davon aus, dass die Kreditrisikoprämie auf das Vorkrisenniveau oder unter 1 % zurückkehren wird. Positive Zinsen, die hohen Kreditspreads und Kapitalgewinne dank der Normalisierung der Risikoprämien implizieren eine Performanceerwartung von 8% im Jahr 2023 für ein breit diversifiziertes Portfolio von EUR-Unternehmensanleihen. Immer noch ein guter Einstiegspunkt.

Grafik 1: Hohe Kreditrisikoprämien

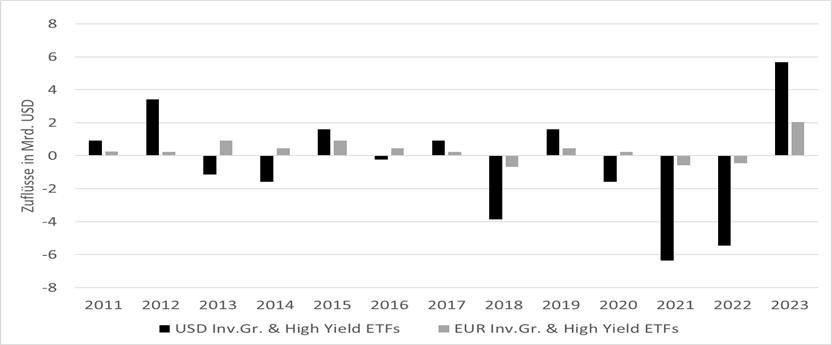

Die obige Ansicht führt zu Rekordzuflüssen in Anleiheportfolios seit Jahresbeginn. Wie immer zu Beginn eines neuen Zyklus ist die begrenzte Liquidität bei Unternehmensanleihen ein wichtiger Katalysator für weiter steigende Kurse im ersten Quartal 2023. Die folgende Grafik zeigt, dass die Abflüsse der vergangenen Jahre derzeit weitgehend kompensiert werden.

Grafik 2: Grosse Zuflüsse von Unternehmensanleihen

Der frühe Vogel fängt den Wurm!