BBB-Bonds: Beständig - Beliebt - (Über-) Bewertet?

Finanzmärkte

Zurück zur Übersicht

Nächster Beitrag

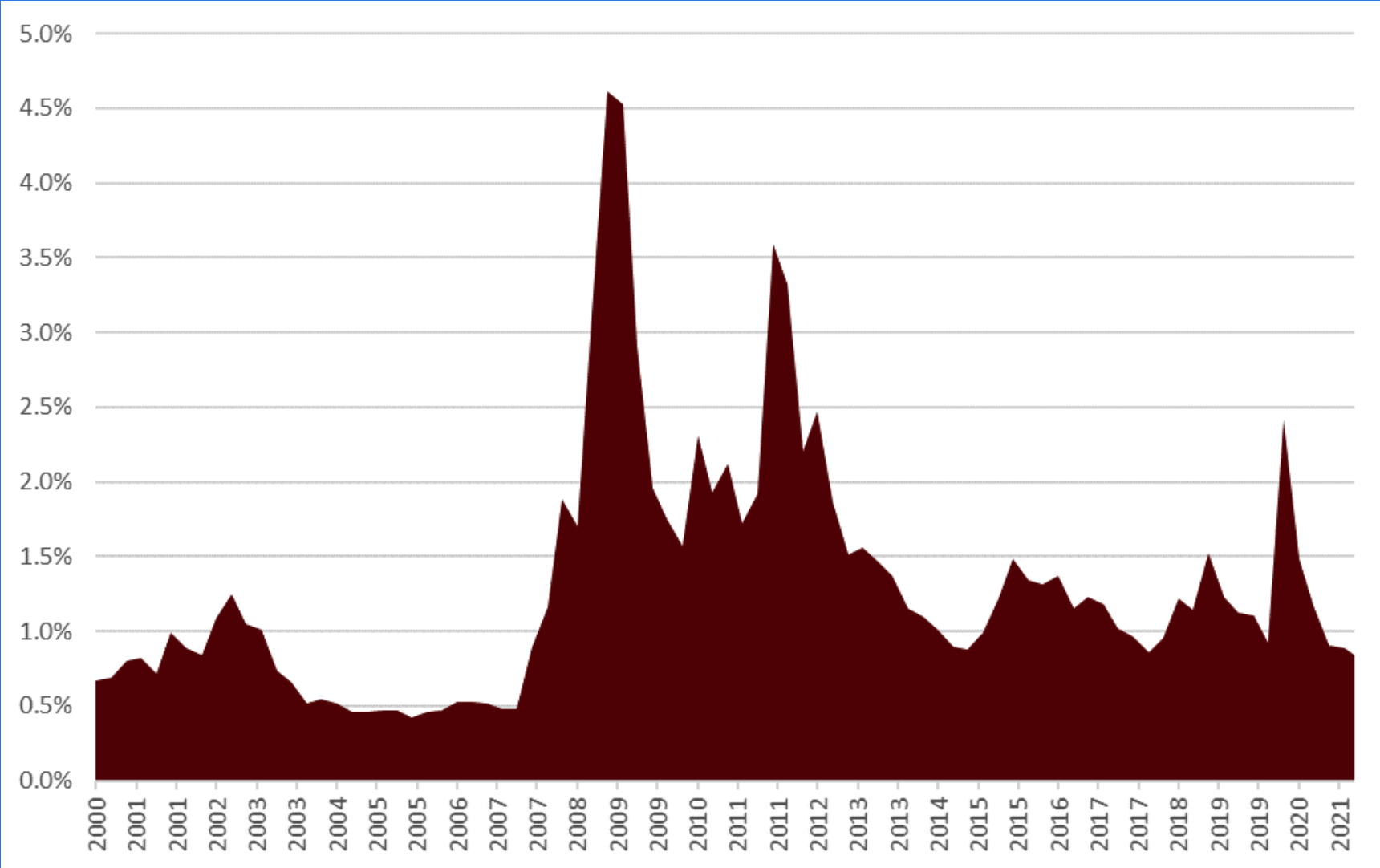

Ein Blick auf die historische Entwicklung der Kreditrisikoprämie (d.h. die Zusatzverzinsung ggü. Staatsanleihen für das Konkurs bedingte Ausfallrisiko) europäischer Unternehmensanleihen mit Investment Grade Rating (AAA-BBB) zeigt, dass in diesem Jahrtausend nur in der Periode direkt vor der grossen globalen Finanzkrise - also 2004-2007 - noch tiefere Prämien bezahlt wurden. 2014, 2017 und 2020 war das heutige Niveau jeweils gleichbedeutend mit dem Erreichen der Talsohle.

Ein Blick auf die historische Entwicklung der Kreditrisikoprämie (d.h. die Zusatzverzinsung ggü. Staatsanleihen für das Konkurs bedingte Ausfallrisiko) europäischer Unternehmensanleihen mit Investment Grade Rating (AAA-BBB) zeigt, dass in diesem Jahrtausend nur in der Periode direkt vor der grossen globalen Finanzkrise - also 2004-2007 - noch tiefere Prämien bezahlt wurden. 2014, 2017 und 2020 war das heutige Niveau jeweils gleichbedeutend mit dem Erreichen der Talsohle.

Grafik: Kreditrisikoprämie für europäische Unternehmensanleihen (Investment Grade) in Prozenten

Dies scheint auch 2021 so zu sein. Nach einem steilen Anstieg am Anfang der Pandemie und einer schnellen, starken Erholung seit dem Höhepunkt der Coronakrise haben sich die Kreditrisikoprämien auf dem Vorkrisenniveau eingependelt und sind in den letzten Tagen auf die Marke von 0.85% (d.h. 85 Basispunkte bp; 1 bp = 1% von 1%) gefallen. Ist diese Bewertung gerechtfertigt ?

Der absolute historische Tiefpunkt der Kreditrisikoprämien in Europa in diesem Jahrtausend lag bei 0.4% bzw. 40 bp und wurde im Jahr 2005 erreicht.

Der simple Vergleich mit heute greift jedoch zu kurz. Seit der Jahrtausendwende hat sich die Verteilung der Schuldnerratings in Europa massiv verändert. Firmen mit der Bestnote AAA sind praktisch nicht mehr existent, dafür hat der Anteil an Firmen in der tiefsten Investment Grade Rating Kategorie BBB stark zugenommen. Viele Firmen haben bewusst entschieden, dass in diesem Tiefzinsumfeld ein höherer Leverage (Hebel: Verhältnis von Fremdkapapital und Eigenkapital) und damit ein tieferes Rating ökonomisch opportun ist. Gleichzeitig fanden viele neue Schuldner mit tiefem Rating erstmalig eine Finanzierung an den Kapitalmärkten, nicht zuletzt dank der fast schon verzweifelten Rendite-Suche an den Finanzmärkten. Die historische Entwicklung der Ratingverteilung im Europäischen Obligationenmarkt wird folgend schön illustriert.

Grafik: Historische Entwicklung der Ratingverteilung von EUR Unternehmensanleihen

Wo würde die aktuelle durchschnittliche Kreditrisikoprämie für EUR Unternehmensanleihen liegen, wenn sie zwar mit den aktuellen Spreads, aber mit der Ratingverteilung von anno 2005 (d.h. knapp halb so viele riskantere BBB Anleihen wie heute im Index) berechnet würde ? Dies sollte die Bewertung von 2005 mit der aktuellen Bewertung vergleichbarer machen.

Die Antwort ist bei ungefähr 70bp, also etwa 15bp tiefer als heute, aber noch immer ungefähr 30bp vom Allzeittief im 2005 entfernt.

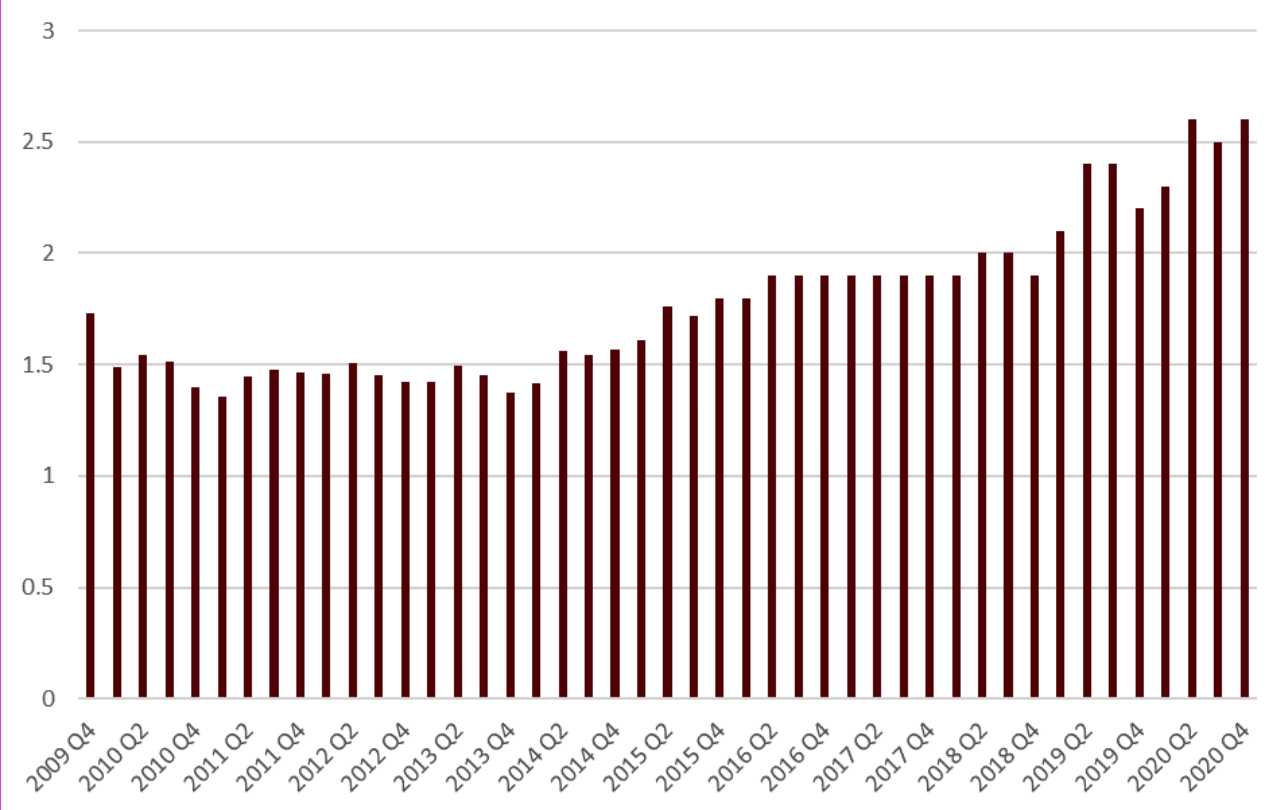

Im heutigen Index sind nicht nur viel mehr Firmen mit einem BBB Rating vertreten, die Firmen sind im Durchschnitt auch noch stärker verschuldet als 2005, wie die folgende Grafik zeigt:

Grafik: Historische Entwicklung des Leverage Ratios (Nettoschulden im Verhältnis zu Gewinn vor Steuern, Zinsen & Amortisierung: „Net Debt to EBITDA“) für EUR Unternehmensanleihen (ohne Finanztitel)